iFree 新興国株式インデックスは、低コストインデックスファンドシリーズiFreeシリーズで新興国株式に分散投資ができるインデックスファンドです。

FTSE RAFI エマージングインデックス(円換算)に連動する投資成果を目指した運用を行うとのことですが、どんな内容のファンドなのか確認してみました。

iFree 新興国株式インデックスの特徴

投資対象

iFree 新興国株式インデックスは、新興国の株式に投資し、FTSE RAFI エマージング インデックス(円換算)に動きに連動させることを目指したインデックスファンドです。

FTSE RAFI エマージング インデックスは、ファンダメンタル・インデックスと呼ばれ、企業の財務データ(株主資本、キャッシュフロー、売上、配当)をもとに株式銘柄が選定され、新興国13ヵ国約400銘柄で構成されるインデックスです。

参考 新興国株式型インデックスファンド(投資信託)を比較!おすすめは?

※下記はiFree 新興国株式インデックス「月報(2022年6月)」からの情報です。

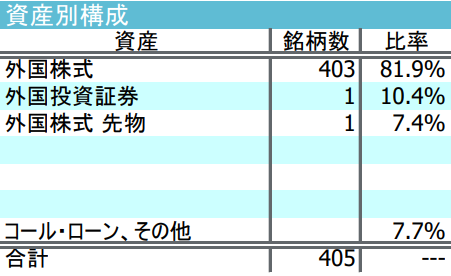

資産別構成

外国株式の現物の比率が約8割と他の新興国株式インデックスファンドより低めとなっています。

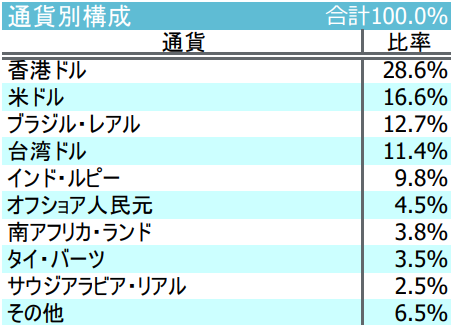

通貨別構成

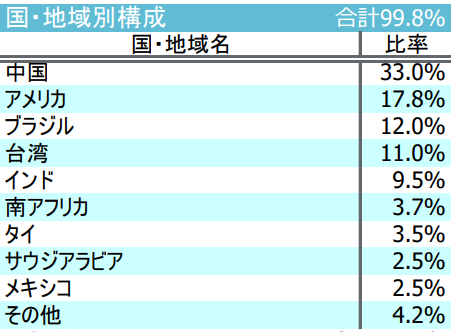

国・地域別構成

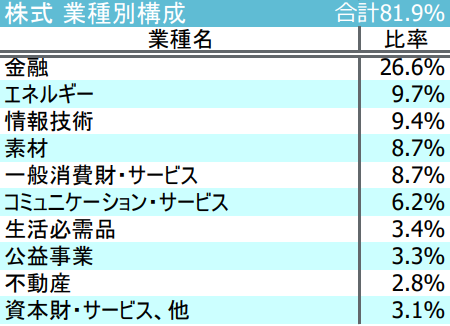

業種別構成

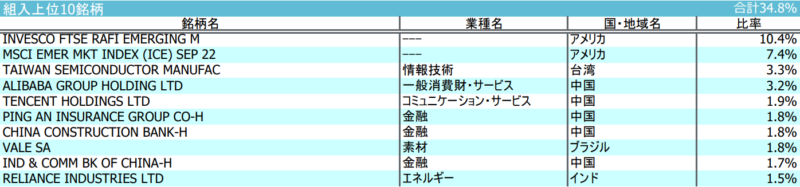

組入上位10銘柄

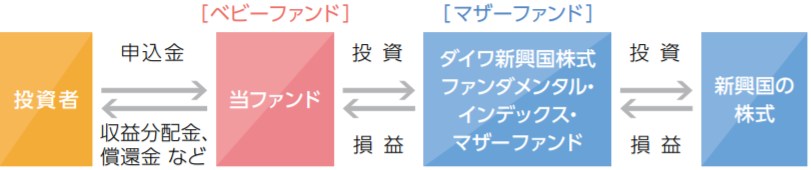

ファンドの仕組み

iFree 新興国株式インデックスはファミリーファンド方式で運用され、実質的な運用はダイワ新興国株式ファンダメンタル・インデックス・マザーファンドにて行われます。

購入時手数料・信託報酬(実質コスト)などのコスト

| 購入時手数料 | なし |

| 信託報酬(税込) | 0.374% |

| 実質コスト(税込) | 0.754% |

| 信託財産留保額 | なし |

分配金

本ファンドは設定来一度も分配金が出ていないので効率的な運用がされています。

ファンドで投資している株式や債券などから得られた利子や配当、売買益などを分配せず、さらに運用に回すことにより複利効果が期待できます。

つみたてNISA(積立NISA)・iDeCo対応状況

iFree 新興国株式インデックスはつみたてNISAの対象商品ですが、iDeCoでは取り扱っているネット証券はありません。

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

過去の運用成績(リターン・リスク)

リターン・リスク

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | 2.59%(40位) | 7.03%(98位) | 6.17%(31位) | –(–) |

| リスク(標準偏差) | 10.61(18位) | 21.19(106位) | 19.28(80位) | –(–) |

| シャープレシオ | 0.24(40位) | 0.33(103位) | 0.32(38位) | –(–) |

| 対象ファンド数※ | 163本 | 154本 | 122本 | — |

※:「国際株式・エマージング・複数国(為替ヘッジ無し)」カテゴリ

基準価額騰落率

| ファンド | ベンチマーク | |

| 1ヶ月 | +1.2% | +0.5% |

| 3ヶ月 | ー1.1% | ー0.5% |

| 6ヶ月 | +3.1% | +3.0% |

| 1年 | +2.6% | +3.8% |

| 3年 | +22.6% | +26.6% |

| 5年 | +34.9% | +43.5% |

| 設定来 | +63.8% | +74.7% |

※iFree 新興国株式インデックス「月報(2022年6月)」より

※ファンド設定日は2016年9月8日

※上記は過去の実績であり、将来の運用成果は保証されません

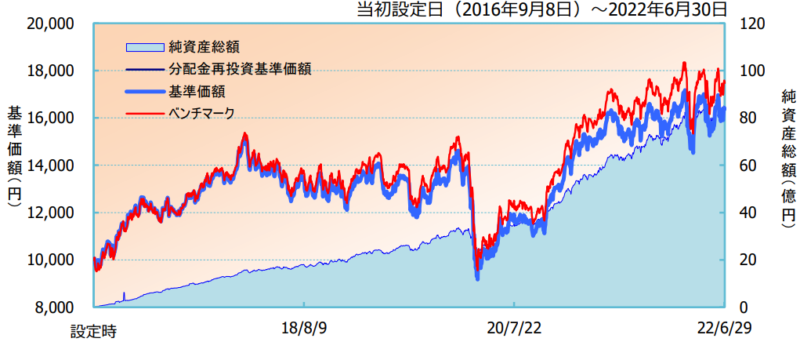

基準価額・純資産の推移

所感

ファンドが設定されてから約6年が経過していますが、設定来では信託報酬を加味してもベンチマークより下方乖離していて、直近1年でも下方乖離していてベンチマークとの連動性は低そうです。

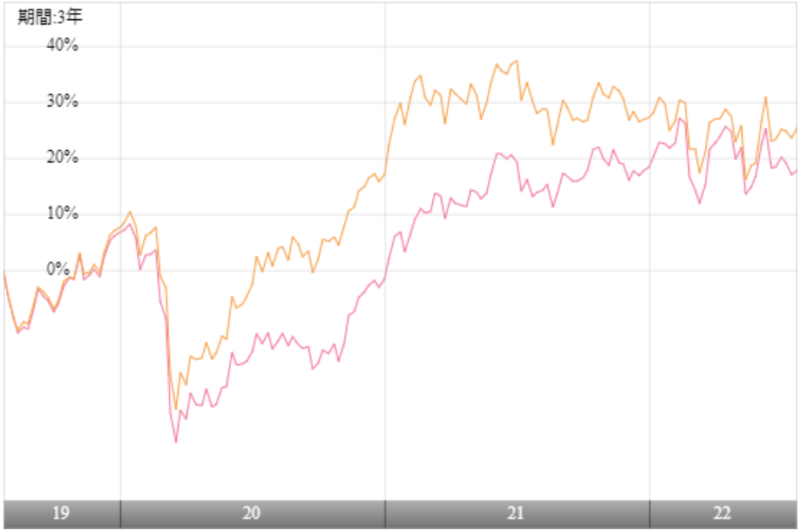

また、新興国株式のインデックスファンドで多く利用されているインデックスである「MSCIエマージング・マーケット・インデックス」に連動する低コストな「eMAXIS Slim新興国株式インデックス」と比較してみると下記のようになります。

(引用元:モーニングスター)

赤がiFree 新興国株式インデックス、オレンジがeMAXIS Slim新興国株式インデックスの直近3年のトータルリターンのチャートです。

直近1年では、iFree 新興国株式インデックスの方が良いパフォーマンスとなっていますが、直近3年でみるとeMAXIS Slim新興国株式インデックスの方が良いパフォーマンスとなっています。

相場状況に依存しますが、過去にはiFree 新興国株式インデックスがベンチマークとするFTSE RAFI エマージングインデックスの方が成績が大きく上回っていたこともあるようです。

参考 ファンダメンタルインデックス普及協会「RAFIエマージング(新興国)指数の利回りデータ」

類似ファンドとの比較

新興国株式を対象とするFTSEのインデックスをベンチマークとする低コストなインデックスファンドを比較したのが下記となっています。

| ファンド名 | 信託報酬 (税込) |

実質コスト (税込) |

マザーファンド規模 (百万円) |

純資産残高 年間増加額 (百万円) |

1年間の リターン |

|---|---|---|---|---|---|

| SBI・新興国株式インデックス・ファンド (雪だるま(新興国株式)) |

0.176% | 0.189% | ー | +4,774 | -2.56% |

| 楽天・新興国株式インデックス・ファンド | 0.212% | 0.293% | ー | +505 | -3.32% |

| EXE-i 新興国株式ファンド | 0.3625% | 0.3795% | ー | +655 | -2.86% |

| iFree新興国株式インデックス | 0.374% | 0.754% | 16,127 | +2,080 | 2.59% |

参考 新興国株式インデックスファンド(投資信託)を比較!おすすめは?

ベンチマークとするインデックスが、異なるので単純比較はできませんが、実質コストが低コストで純資産残高年間増加額が多く人気が高い「SBI・新興国株式インデックス・ファンド」が良さそうです。

参考 SBI・新興国株式インデックス・ファンドの評価って?利回りや実質コストは?

ただ、1年間のリターンは「iFree新興国株式インデックス」がMSCIをベンチマークとするインデックスファンドも含めても最も良いパフォーマンスとなっています。

「iFree新興国株式インデックス」はファンダメンタル・インデックスをベンチマークとしているので、ややコストが高くなりがちですが、相場環境によってはファンダメンタル・インデックスの方がパフォーマンスがいい場合があるようです。

当ファンドの情報のまとめ

- ベンチマーク:FTSE RAFI エマージングインデックス

- 為替ヘッジ:なし

- 購入時手数料:無料

- 信託報酬(税込):0.374%(実質コスト:0.754%)

- 信託財産留保額:なし

- 純資産残高:約80億円

- 分配金利回り:なし

- 決算:年1回(7月5日)

- 買付単位:100円以上1円単位、積立も100円から(SBI証券などのネット証券)

- 償還日:無期限(設定日:2016年9月8日)

- つみたてNISA:対応

- iDeCo:取り扱いネット証券なし

評価・まとめ

iFree 新興国株式インデックスは、新興国の株式に投資し、FTSE RAFI エマージングインデックス(円換算)に動きに連動させることを目指したインデックスファンドです。

ベンチマークより信託報酬以上の下方乖離が見られる点は気になるところですが、新興国株式のインデックスファンドで多く利用されているインデックスである「MSCIエマージング・マーケット・インデックス」よりいいパフォーマンスとなっている時期もありました。

「MSCIエマージング・マーケット・インデックス」をベンチマークとするインデックスファンドでは信託報酬が低コスト化されているので、より低コストなインデックスファンドがありますが、FTSE RAFI エマージングインデックスが期待できるならiFree 新興国株式インデックスも検討してみてください。

参考 新興国株式インデックスファンド(投資信託)を比較!おすすめは?

iFree 新興国株式インデックスを購入するのにおすすめの証券会社は?

各ネット証券では投資信託に関して保有残高に応じたポイント還元と、クレジットカード積立によるポイント還元があり、積立するならトータルでのポイント還元率が高い方がお得です。(クレジットカード積立はつみたてNISA銘柄も対象)

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

トータルのポイント還元率が業界最高水準のマネックス証券

- 保有残高によるポイント還元率:0.03%

- クレジットカード積立によるポイント還元率:1.1%

クレジットカード積立を利用するならトータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、マネックス証券を口座開設すれば作ることができ、貯まったポイントは株式手数料や暗号資産に交換することや、他のポイントサービス(dポイント・Tポイント・Pontaポイントなど)に交換することも可能です。

Pontaポイントを貯めるならauカブコム証券

- 保有残高によるポイント還元率:0.005%

- クレジットカード積立によるポイント還元率:1%

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と還元率は高めです。

ただ、マネックス証券の方が保有残高による還元率も高いので還元率にこだわるならマネックス証券がおすすめです。

それでも

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

保有残高によるポイント還元率は業界最高水準のSBI証券

- 保有残高によるポイント還元率:0.05%

- クレジットカード積立によるポイント還元率:0.5%(一般カード)

ゴールドカードなら1%・プラチナカードなら2%・プラチナプリファードなら5%

投資信託の保有残高によるポイント還元率は業界でも最高水準で、クレジットカード積立を利用しない場合にはおすすめです。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

>> 三井住友カード(NL)

楽天ポイントが貰える楽天証券

- 保有残高によるポイント還元率:ー

- クレジットカード積立によるポイント還元率:0.2%

(一般カード)

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、実質保有残高によるポイント還元はほぼなくなりました。

またクレジットカード積立も低コストなファンドは0.2%(※)と還元率が下がり、ポイント還元率は他社と比較すると見劣りする感は否めません。

※2022年9月買付分より信託報酬のうち楽天証券が受け取る手数料が年率0.4%(税込)未満の銘柄

それでも楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

>> 楽天カード(公式サイト)

その他下記の証券会社でも購入できます。

>> GMOクリック証券

参考 口座開設時に必ず選ぶ特定口座については下記も参考にしてみてください。

⇒ 特定口座とは?証券会社の口座種類のまとめ!結局どれがいい?

投資信託に投資するのにおすすめの証券会社は?

ネット証券では投資信託に関するポイント還元など様々なサービスを行っていますが、どのような違いがあるのか、おすすめはどこかは下記も参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

各資産クラスのインデックスファンドの比較についてはこちら!