先進国株式インデックスファンドは20か国以上の先進国に分散投資ができる投資信託です。

アメリカやヨーロッパの主要国が投資対象で、新興国に比べて安定感があり、今後の成長も期待できる国際分散投資を行う上では欠かせない資産クラスの一つです。

そんな先進国株式インデックスファンドで低コストなファンドを一覧としてまとめ、実質コストなど比較してみました。

先進国株式インデックスファンドの一覧

ウエルスアドバイザー社でカテゴリが国際株式型の中で先進国株式のみに投資する低コストなインデックスファンドを抽出したのが下記となります。

| ファンド名 | 信託報酬 (税込) |

ベンチマーク | 為替ヘッジ | 純資産総額 (百万円) |

|---|---|---|---|---|

| ステート・ストリート・ グローバル株式インデックス・オープン |

0.0748% | MSCI KOKUSAIインデックス (配当込み) |

× | 9 |

| 楽天・先進国株式(除く日本) インデックス・ファンド |

0.088% | MSCI KOKUSAIインデックス | × | 4,136 |

| SBI・先進国株式インデックス・ ファンド(雪だるま(先進国株式)) |

0.0982% | FTSEディベロップド・ オールキャップ・インデックス |

× | 25,660 |

| eMAXIS Slim先進国株式 インデックス |

0.09889% | MSCI KOKUSAIインデックス (配当込み) |

× | 743,634 |

| ニッセイ外国株式 インデックスファンド |

0.09889% | MSCI KOKUSAIインデックス (配当込み) |

× | 723,170 |

| たわらノーロード 先進国株式 | 0.09889% | MSCI KOKUSAIインデックス (配当込み) |

× | 578,694 |

| My SMT グローバル株式 インデックス(ノーロード) |

0.1023% | MSCI KOKUSAIインデックス (配当込み) |

× | 15,037 |

| iFree外国株式インデックス (為替ヘッジあり) |

0.209% | MSCI KOKUSAIインデックス (配当込み) |

〇 | 10,465 |

| たわらノーロード先進国株式 <為替ヘッジあり> |

0.22% | MSCI KOKUSAIインデックス (配当込み) |

〇 | 25,056 |

信託報酬が0.1%前後のものは為替ヘッジがないファンドで、為替ヘッジありのファンドは信託報酬が0.2%とややコストがかかります。

多くのファンドが「MSCI KOKUSAIインデックス」をベンチマークとしています。

MSCI KOKUSAIインデックス(MSCIコクサイ・インデックス)とは?

MSCI KOKUSAIインデックスは、日本を除く先進国22ヵ国の大型株・中型株約1,250銘柄で構成され、先進国株式型の投資信託の多くでベンチマークとして利用されているインデックスです。

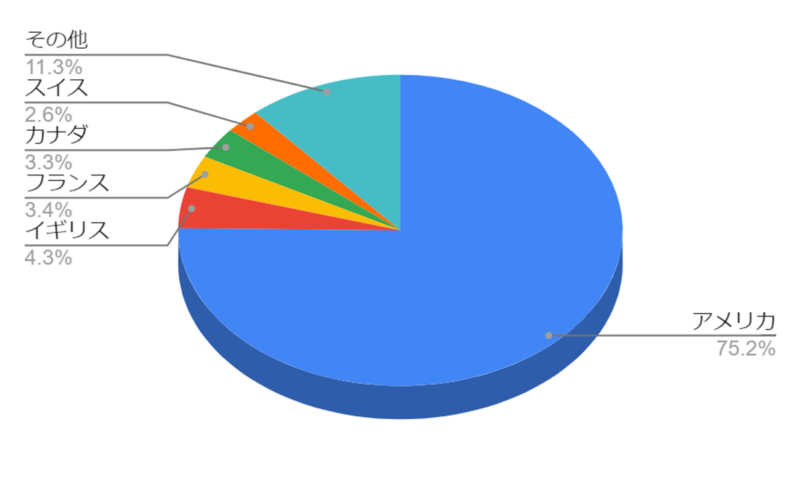

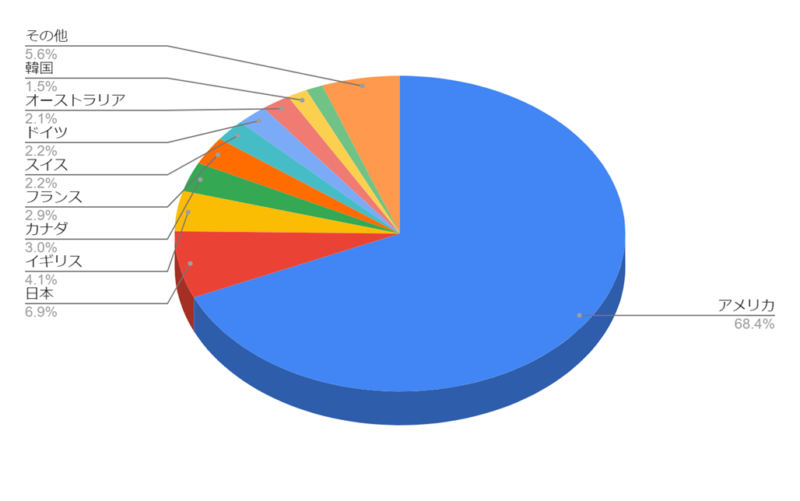

国別構成比率

国別構成比は、時価総額の大きい銘柄から採用されるため、市場規模が大きいアメリカの比率が突出して高いのが特長です。

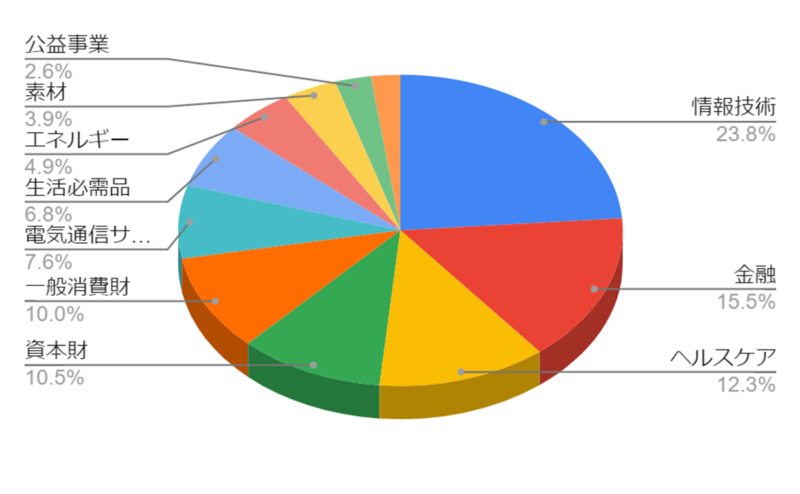

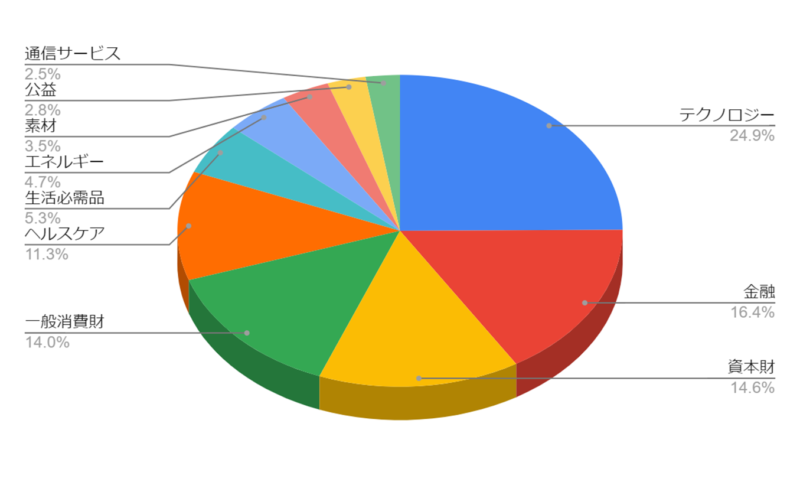

業種別比率

業種別比率は、情報技術が他の業種と比較するとやや比率が高くなっています。

過去のリターン・リスク

| リターン(年率) | リスク(1標準偏差) | |

| 1年 | 37.43% | ー |

| 3年 | 20.11% | 15.99% |

| 5年 | 19.30% | 18.17% |

| 10年 | 14.50% | 16.88% |

| 設定来 | 10.77% | ー |

※:2024年4月末日時点

※:設定来は1994年5月31日

過去の最大下落率は、2007年7月13日~2009年3月6日に65.35%となっています。

FTSEディベロップド・オールキャップ・インデックスとは?

FTSEディベロップド・オールキャップ・インデックスは、日本を含む先進国25ヵ国の大型株・中型・小型株約5,900銘柄で構成されるインデックスです。

国別構成比率

MSCI KOKUSAIインデックス同様にアメリカの比率が突出して高くなっています。

MSCI KOKUSAIインデックス同様にアメリカの比率が突出して高くなっています。

業種別比率

MSCI KOKUSAIインデックスとは業種が一部異なっていますが、ややテクノロジーの比率が高くなってますが幅広い業種に分散されています。

過去のリターン・リスク

| リターン(年率) | リスク(1標準偏差) | |

| 1年 | 18.1% | 10.3% |

| 3年 | 5.3% | 16.1% |

| 5年 | 12.8% | 18.5% |

※:2022年5月30日時点

先進国株式インデックスファンドの実質コストなどを比較

先進国株式インデックスファンドで信託報酬が特に低コストなファンドで、「実質コスト」「マザーファンドの規模」「純資産残高年間増加額」「1年間のリターン」などを比較したのが下記となります。(SBI・先進国株式インデックス・ファンド(雪だるま(先進国株式))はMSCI KOKUSAIインデックスをベンチマークとしてませんが、比較のため載せています)

【実質コスト】

投資信託は、保有時にかかるコストとして信託報酬がありますが、信託報酬以外にもその他費用としてかかるコストがあり、それらを合わせたのが実質コストと呼ばれ、実質コストが小さいほど低コストで保有できるファンドであると言えます。

【マザーファンドの規模】

インデックスファンドではマザーファンドを通して実際の株や債券などの売買をしていることが多く(ファミリーファンド方式)、マザーファンドの規模が小さいとインデックスとの連動に必要なすべての株式等を購入できずにインデックスと乖離が発生しやすくなったり、逆にマザーファンドの規模が多ければ株式の売買手数料などが割り引かれコスト削減につながる期待が持てます。

【純資産残高の年間増加額】

純資産残高の年間増加額が大きければ、資金流入が多いこととなるので直近で人気が高いファンドといえます。

【1年間のリターン】

1年間のリターン(トータルリターン)は、基準価額をベースに間接的なコスト(信託報酬を含む実質コストなど)を控除したリターンとなります。

ただ、インデックスファンドでは信託報酬の引き下げなどがあり、単純に1年間のリターンが大きければ良いインデックスファンドとは言えませんのであくまで参考値として記載しています。

MSCI KOKUSAIインデックス(為替ヘッジなし)

| ファンド名 | 信託報酬 (税込) |

実質コスト (税込) |

マザーファンド規模 (百万円) |

純資産残高 年間増加額 (百万円) |

1年間の リターン |

|---|---|---|---|---|---|

| ステート・ストリート・ グローバル株式インデックス・オープン |

0.0748% | ー | ー | ー | ー |

| 楽天・先進国株式(除く日本) インデックス・ファンド |

0.088% | ー | ー | ー | ー |

| eMAXIS Slim先進国株式 インデックス |

0.09889% | 0.14% | 1,466,498 | +284,554 | 41.61% |

| ニッセイ外国株式 インデックスファンド |

0.09889% | 0.127% | 827,057 | +229,123 | 41.58% |

| たわらノーロード 先進国株式 | 0.09889% | 0.133% | 856,211 | +266,699 | 41.59% |

| My SMT グローバル株式 インデックス(ノーロード) |

0.1023% | 0.143% | 581,354 | +11,460 | 41.59% |

| 【参考】SBI・先進国株式インデックス・ ファンド(雪だるま(先進国株式)) |

0.0982% | 0.113% | 19,801 | +9,921 | 39.62% |

信託報酬は、「ステート・ストリート・グローバル株式インデックス」が最安値ですが、ファンドが設定されて間もないので実質コストが不明です。

実質コストがわかっている中では「ニッセイ外国株式 インデックスファンド」が低コストですが、直近1年のリターンは「eMAXIS Slim先進国株式インデックス」の方が若干良かったようです。

「eMAXIS Slim先進国株式インデックス」は純資産残高の年間増加額が最も多く人気のファンドとなっているので、これから先進国株式に投資するなら「eMAXIS Slim先進国株式インデックス」が良さそうです。

ただ、すでに「ニッセイ外国株式 インデックスファンド」や「たわらノーロード先進国株式」に投資しているなら「eMAXIS Slim先進国株式インデックス」に乗り換えた方が良いと言えるほどの差はなさそうです。

MSCI KOKUSAIインデックス(為替ヘッジあり)

| ファンド名 | 信託報酬 (税込) |

実質コスト (税込) |

マザーファンド規模 (百万円) |

純資産残高 年間増加額 (百万円) |

1年間の リターン |

|---|---|---|---|---|---|

| iFree外国株式インデックス (為替ヘッジあり) |

0.209% | 0.26% | 79,474 | +2,441 | 14.94% |

| たわらノーロード先進国株式 <為替ヘッジあり> |

0.22% | 0.257% | 856,221 | +5,156 | 15.20% |

信託報酬では「iFree外国株式インデックス(為替ヘッジあり)」が低コストですが、実質コストは「たわらノーロード先進国株式<為替ヘッジあり>」の方が低コストとなっています。(ただし、実質コストは毎年変わります)

また、「マザーファンドの規模」「純資産残高年間増加額」「1年間のリターン」も「たわらノーロード先進国株式<為替ヘッジあり>」の方が良く「たわらノーロード先進国株式<為替ヘッジあり>」が最もベストと言えそうです。

ただ、「為替ヘッジあり」は為替変動リスクが低減されるので、昨今の円安の状況下では不利となり「為替ヘッジなし」の方が大きくパフォーマンスが良くなっています。

先進国株式インデックスファンドのNISAやiDeCoの対応状況

先進国株式インデックスファンドで信託報酬が低コストなファンドの2024年以降の新NISAやiDeCoの対応状況は下記となっています。

新NISAではつみたて投資枠と成長投資枠の2種類があり併用が可能ですが、先進国株式インデックスファンドの多くは両方の枠でNISAを利用できます。

| ファンド名 | NISA | iDeCo ※ | |

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| ステート・ストリート・ グローバル株式インデックス・オープン |

ー | 〇 | ー |

| 楽天・先進国株式(除く日本) インデックス・ファンド |

〇 | 〇 | ー |

| SBI・先進国株式インデックス・ ファンド(雪だるま(先進国株式)) |

〇 | 〇 | ー |

| eMAXIS Slim先進国株式 インデックス |

〇 | 〇 | ・

SBI証券

・マネックス証券 ・松井証券 |

| ニッセイ外国株式 インデックスファンド |

〇 | 〇 | SBI証券 |

| たわらノーロード 先進国株式 | 〇 | 〇 | 楽天証券 |

| My SMT グローバル株式 インデックス(ノーロード) |

〇 | 〇 | ー |

| iFree外国株式インデックス (為替ヘッジあり) |

〇 | 〇 | ー |

| たわらノーロード先進国株式 <為替ヘッジあり> |

〇 | 〇 | ー |

※ネット証券のみが対象で通常の証券会社や銀行などは対象外

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

まとめ

先進国株式のインデックスファンドでは「MSCI KOKUSAIインデックス」が多く利用されていて、日本を除く先進国22ヵ国の約1,250銘柄に分散投資ができます。

「MSCI KOKUSAIインデックス」をベンチマークとしているインデックスファンドは低コスト化が進み、0.1%程度の信託報酬で先進国株式の幅広い銘柄に分散投資したのと同じ効果を得られます。

コストは実質コストが判明している中では「ニッセイ外国株式 インデックスファンド」が低コストですが、直近1年のリターンは「eMAXIS Slim先進国株式インデックス」の方が若干良かったようです。

機動的に信託報酬を引き下げることによって、業界最低水準の信託報酬を目指すファンドである「eMAXIS Slim先進国株式インデックス」は常に他のファンドの動向を見て信託報酬を引き下げ続けているので、今後も低コストであり続けることが期待され、純資産残高の年間増加額、1年間のリターンも加味すると、「eMAXIS Slim先進国株式インデックス」がいいように思えます。

参考 eMAXIS Slim 先進国株式インデックスの評価ってどう?利回りはどのくらい?

「MSCI KOKUSAIインデックス(為替ヘッジあり)」では、中長期で考えると実質コストが低コストな「たわらノーロード先進国株式<為替ヘッジあり>」が最もベストと言えそうです。

低コストの投資信託を購入するのにおすすめの証券会社は?

各ネット証券では投資信託に関して保有残高に応じたポイント還元と、クレジットカード積立によるポイント還元があります。(保有残高によるポイント還元もクレジットカード積立もNISA口座も対象)

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

トータルのポイント還元率が業界最高水準のマネックス証券

- 保有残高によるポイント還元率(低コストファンド):0.03%(一部0.03%未満もあり)

- クレジットカード積立によるポイント還元率:1.1%

クレジットカード積立を利用し、トータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、マネックス証券を口座開設すれば作ることができ、1回以上クレジットカードの利用があれば無料となり、投信積立でも対象となるので、積立している間は費用は掛かりません。

貯まったポイントは株式手数料や暗号資産に交換することや、他のポイントサービス(dポイント・Tポイント・Pontaポイントなど)に交換することも可能です。

保有残高によるポイント還元率が高くクレカ積立もできるSBI証券

- 保有残高によるポイント還元率(低コストファンド):0.0175%~0.063%

- クレジットカード積立によるポイント還元率:0.5%(一般カード)

ゴールドカードなら1%・プラチナカードなら2%・プラチナプリファードなら5%

投資信託の保有残高によるポイント還元率は高水準で、低コストな投資信託にクレジットカード積立を利用しない場合にはおすすめです。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

>> 三井住友カード(NL)

保有残高によるポイント還元率が業界最高い水準の松井証券

- 保有残高によるポイント還元率:0.01%~1%

- クレジットカード積立によるポイント還元はなし

松井証券は投資信託の保有残高によるポイント還元率がどの投資信託も業界最高水準です。

クレジットカード積立によるポイント還元がないので、クレジットカード積立を利用しない方にはおすすめです。

松井証券では、他の金融機関で保有している株式や投資信託を待つ証券に移管する際に、移管元の金融機関に支払った手数料を全額負担してくれるので実質無料で移管することができ、移管後は投資信託の保有残高によるポイント還元を受けることができます。

Pontaポイントが貰えるauカブコム証券

- 保有残高によるポイント還元率(低コストファンド):0.005%(一部0%)

- クレジットカード積立によるポイント還元率:1%

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と高めの還元率です。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になる点もメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%とさらに優遇されます。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントが貰える楽天証券

- 保有残高によるポイント還元率:ー(4つのファンドのみポイント還元あり)

- クレジットカード積立によるポイント還元率:0.5~1%(一般カード)

ゴールドカードなら0.75%~1%・プレミアムカードなら1%・

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、実質保有残高によるポイント還元はほぼなくなりました。

クレジットカード積立は一般カードで低コストなファンド(※)は0.5%でその他のファンドは1%となっています。

※代行手数料が年率0.4%(税込)未満のファンド

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

>> 楽天カード(公式サイト)

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。

投資信託に投資するのにおすすめの証券会社は?

ネット証券では投資信託に関するポイント還元など様々なサービスを行っていますが、どのような違いがあるのか、おすすめはどこかは下記も参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

各資産クラスのインデックスファンドの比較についてはこちら!

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!