投資信託は中長期で投資することが多いので、その間に証券会社も既存サービスの改良や新規サービスを始めたりして、他の証券会社のサービスの方が自分に向いてると思うようなことも多々出てきます。

そんな時に検討したいのが別の証券会社に資産を移す「移管」です。

移管と聞くと大変そうに思うかもしれませんが、手順も意外と簡単な投資信託の移管についてメリットやデメリットなど確認してみました。

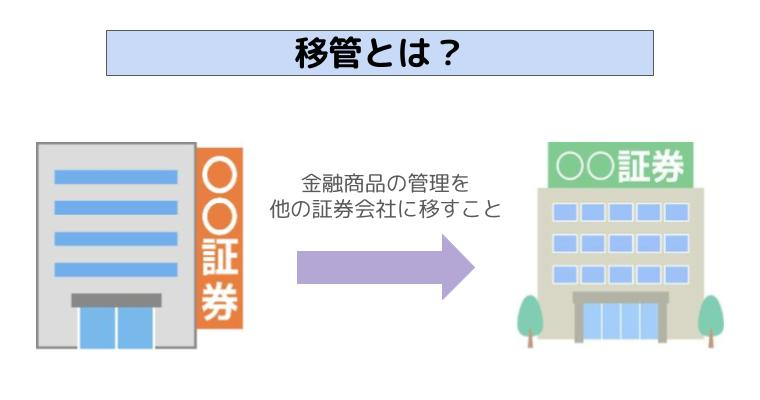

投資信託の移管とは?

投資信託とは?

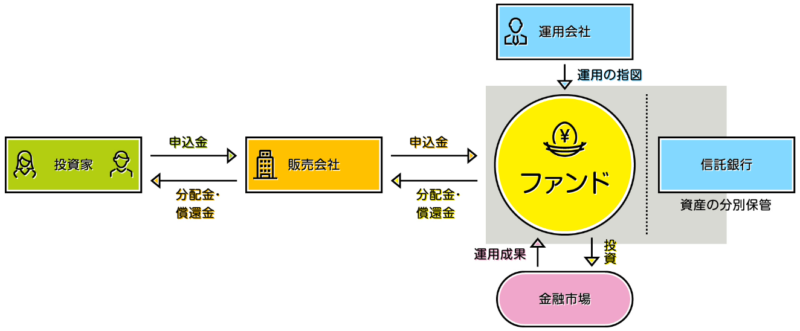

そもそも投資信託は「投資信託運用会社」で作られ、証券会社などの「販売会社」を通じて販売されています。

そのため、同じ投資信託を複数の異なる証券会社などで販売されていて、どの証券会社で購入しても投資信託自体の成績は同一となります。

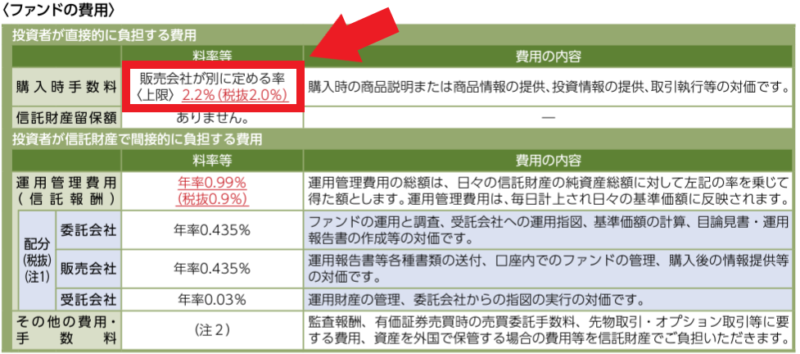

ただ、投資信託の交付目論見書にはファンドの費用について記載がありますが、下記の赤枠の購入時手数料は「販売会社が別に定める率」とあるように販売会社(=証券会社など)が上限内なら自由に決めていいといった投資信託も多くあり、そのようなファンドは証券会社によって購入時手数料が異なる場合があります。

投資信託は移管できる?

投資信託は通常購入した銀行や証券会社などの金融機関の口座で管理されますが、この投資信託は別の金融機関の口座に移動させることができこれを「移管」といいます。

投資信託はどの証券会社で購入してもパフォーマンスは同じですが、投資信託を移管することによって、移管後の証券会社などのサービスを利用できるようになります。

投資信託の移管のメリットとは?

投資信託の移管をするメリットとしては下記のような点が挙げられます。

- 投資信託のポイントサービスによってポイントがもらえるようになる

- 投資信託によっては購入時手数料が無料になる

- 投資信託を運用しながら切り崩すことができる

- 金融機関をまとめることができる

投資信託のポイントサービスによってポイントがもらえるようになる

投資信託は主にネット証券では、投資信託を保有しているだけで毎月ポイントが貰えたり、積立時にクレジットカードを利用するとポイントが貰えたりするサービスを実施しています。

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

例えば主要ネット証券の投資信託保有時のポイント還元サービスは下記のようになっていて、信託報酬が低いとポイント還元率も低く、信託報酬が高いファンドの場合はポイント還元率は高くなっています。

| SBI証券 | マネックス証券 | auカブコム証券 | 松井証券 | 楽天証券 | |

| ポイント | Tポイント Vポイント Pontaポイント dポイント JALマイル ※1 |

マネックス ポイント |

Pontaポイント | 松井証券 ポイント |

楽天ポイント |

| 還元率(年率) 低コストな投資信託 |

0.0175%~ 0.063% |

0%~0.03% | 24万円以上 0.005% |

0.01%~1% | ー ※3 |

| 還元率(年率) その他の投資信託 |

1,000万円未満 0.1% (0.15% ※2) |

0.08% | 2.4万円以上 100万円未満 0.05% |

||

| 1,000万円以上 0.2% (0.25% ※2) |

100万円以上 3,000万円未満 0.12% |

||||

| 3,000万円以上 0.24% |

|||||

| 詳細 | 投信マイレージ | 投信保有 ポイント |

資産形成 プログラム |

投信残高 ポイントサービス |

投信残高 プログラム |

※1:JALマイルの場合は付与率は記載還元率の半分

※2:SBIプレミアムチョイス銘柄の場合(2023年末で終了し2024年よりSBIプレミアムセレクトに変更)

※3:楽天オールカントリーなど4ファンドのみが対象

低コストな投資信託でもポイント還元率が最高水準なのが松井証券で、次いで低コストなインデックスファンドは同じレベルのSBI証券のポイント還元率が高くなっています。

投資信託を例えば松井証券やSBI証券に移管さえすれば、ポイント還元サービスを受けることができます。

しかも松井証券もSBI証券も実質無料で移管することができます。

また、投資信託の積立をするならクレジットカードを利用することでポイント還元を受けることができます。

参考 投資信託のクレジットカード積立のおすすめは?デメリットはない?

| SBI証券 | マネックス証券 | auカブコム証券 | 楽天証券 | |

| クレジットカード | 三井住友カード | マネックスカード | au Pay カード | 楽天カード |

| クレジットカード 年会費 |

無料(一般カード) | 実質無料 ※1 | 無料 | 無料(一般カード) |

| ポイント還元率 | 0.5% (一般カード) |

1.1% | 1% | 低コストファンド ※3 0.5% (一般カード) |

| 1.0% (ゴールドカード) |

低コストファンド ※3 0.75% (ゴールドカード) |

|||

| 2.0% (プラチナカード) |

低コストファンド ※3 1.0% (プレミアムカード) |

|||

| 5.0% (プラチナプリファード) |

その他のファンド 1.0% |

|||

| 付与ポイント | Vポイント | マネックスポイント | Pontaポイント | 楽天ポイント |

| 積立可能金額 | 100円~50,000円 | 1,000円~50,000円 | 100円~50,000円 | |

| 積立方法 | 毎月1日買付 | 毎月20日(※2)の 3営業日前 |

毎月1日買付 | 毎月8日買付 |

※1:投信積立などで1回でも利用すれば年会費は無料

※2:非営業日の場合は翌営業日

※3:代行手数料が年率0.4%(税込)未満のファンド

ポイント還元率だけで見るとSBI証券×三井住友カードのプラチナやプラチナプリファードの還元率が高くなっていますので、そのようなカードを利用する場合は最もお得です。

ただ、三井住友カードのプラチナやプラチナプリファードは年間費がかかるので、年会費無料のカードで比べるとマネックス証券のポイント還元率が高くなっています。

投資信託によっては購入時手数料が無料になる

投資信託のコストは主に、買付時に必要な「購入時手数料」、投資信託保有時にかかる「信託報酬」、売却時に必要な「信託財産留保額」があります。

3つのコストのうち投資信託の購入時手数料は証券会社によって異なるので購入する証券会社を変えることによって無駄なコストを掛けずに済みます。(上述したようにどの証券会社や銀行などで購入しても同じ投資信託であれば運用成績は全く同じとなります)

例えば購入時手数料が3%で100万円を投資しようとした場合には、3万円の購入時手数料が必要となりますが、購入時手数料が無料の証券会社で購入すればこのコストはかかりません。

購入時手数料は一部の証券会社や銀行などでは必要となる場合がありますが、下記のネット証券であれば原則取り扱っている投資信託の購入時手数料は無料としています。

投資信託を運用しながら切り崩すことができる

投資信託を保有していればいつかは売却する時が来ますが、売却にも一括で売却したり一部だけを売却するなどの方法があります。

人生100年時代となり、老後の生活費の確保のため今まで作り上げた資産を有効活用する「投資信託を運用しながら切り崩す」投資信託の定期売却サービスを利用することもでき、下記のようなメリットを享受できます。

- 資産の寿命を引き延ばせる

- 投資信託の売却タイミングも時間分散しリスクを抑えることができる

- 分配金が出ないインデックスファンドでも毎月分配金を受け取ることができる

- 自動的に売却してくれるので面倒な手間が不要

- 売却する間隔や売却日、売却金額は自分で決められる

投資は出口戦略を考量することも重要なので、SBI証券や楽天証券、フィデリティ証券の投資信託の定期売却サービスを利用する方法も検討してみてください。

金融機関をまとめることができる

複数の金融機関で投資信託を保有しているなら移管することによって、管理すべき金融機関を減らすことができるので、管理の手間は少なくなります。

また、複数の金融機関で保有していた投資信託をまとめて1つの証券会社にまとめて残高を増やせばSBI証券のように一部のファンドでは残高が多いと付与されるポイントが2倍になったり、岡三オンライン証券のようにIPOが当選しやすくなったりするサービスを受けることができます。

投資信託の移管のデメリットは?

移管時に手数料がかかる

移管先の証券会社への入庫する際には手数料がかからないが、移管元から出庫する場合は手数料がかかる場合があります。

SBI証券や楽天証券などは1銘柄3,300円(税込)かかります。

もちろん証券会社としては出庫してほしくないので、手数料がかかってしまいますので、移管してメリットがあるか確認が必要です。

ただ、下記のネット証券では移管元で発生した移管手数料を全額キャッシュバックしてくれるので実質無料で移管することができます。

移管先の証券会社で取り扱っていない投資信託は移管できない

移管したい投資信託が移管先の証券会社にない場合は移管はできません。

そのため、事前に移管先の証券会社のホームページなどで移管したい投資信託を取り扱っているか確認が必要ですが、移管先がネット証券なら数多くの投資信託を取り扱っているので基本的には大丈夫かと思います。

移管手続き中は売却ができない

移管手続き中は該当の投資信託の売却はできませんので、売却予定がある場合は注意が必要です。

移管手続きは証券会社によっても異なりますが、おおよそ2週間から1か月程度はかかります。

移管元と移管先の口座区分は同じでないといけない

証券会社の口座の場合、口座区分は移管元と移管先で同じものでないといけません。

つまり「特定口座」→「特定口座」、「一般口座」→「一般口座」という組み合わせでないと移管は出来ませんので、移管手続きする前に移管元、移管先の口座区分は確認しておく必要があります。

移管手続きの流れって?

移管手続きと聞くと手間がかかるようなイメージを持つ方もいるかもしれませんが、意外と簡単でたった1枚の書類を移管元の証券会社に提出するだけで移管はできてしまいます。

- STEP1移管元の金融機関に書類を提出

まずは、移管元となる金融機関のカスタマーセンターに連絡して、口座振替依頼書を取り寄せて、移管元の金融機関に提出します。

- STEP2移管手数料の支払い

移管元で手数料がかかりますので、手数料を支払います。通常移管先では手数料を取られません。

- STEP3移管手続きの完了

おおよそ2週間~1ヶ月程度で移管手続きが完了します。移管先の証券会社の口座に反映されてると思いますので確認しましょう。

たったこれだけで、移管先証券会社のいろいろなサービスを受けることができるようになります。

まとめ

投資信託も株式同様に金融機関の間で移管することができ、しかも手続きは簡単でネット証券などに移管すると下記のようなメリットを享受できます。

- 投資信託のポイントサービスによってポイントがもらえるようになる

- 投資信託によっては購入時手数料が無料になる

- 投資信託を運用しながら切り崩すことができる

- 金融機関をまとめることができる

移管には手数料がかかりますが、長期で保有するなら追加で購入した時の購入時手数料が無料になったり、付与されるポイントや、投資信託の売却方法などのメリットを享受できるので、目先の手数料さえ払えば今後お得になる場合が多いと思うので移管について検討してみてください。

下記のネット証券では移管元で発生した移管手数料を全額キャッシュバックしてくれるので実質無料で移管することができます。