ネット証券では投資信託の積立でクレジットカードを利用する(クレカ投資)とポイントを還元するなどのサービスが出そろってきています。

少額から投資信託の積立が可能で、さらにポイント還元も受けれるお得なサービスとなっていますが、ポイント還元率など比較してみました。

クレジットカード積立とは?

クレジットカード積立は、クレジットカードを利用して定期的に指定した銘柄を積み立てることが可能で主に投資信託を対象としています。

投資信託の積立は証券会社の口座にある残高などから定期的に積み立てることも可能ですが、クレジットカードを利用することによりポイント還元が受けれるといった特典があるので、通常の積立よりもお得なサービスとなっています。

クレジットカード積立の比較

主要なクレジットカード積立のサービス内容は下記となります。

| マネックス証券 | auカブコム証券 | SBI証券 | 楽天証券 | |

| クレジットカード | マネックスカード | au Pay カード | 三井住友カード | 楽天カード |

| クレジットカード 年会費 |

実質無料 | 無料 | 無料(一般カード) | 無料(一般カード) |

| ポイント還元率 |

1.1% |

1% |

0.5% (一般カード) |

0.5% (一般カード) |

| 1.0% (ゴールドカード) |

0.75% (ゴールドカード) |

|||

| 2.0% (プラチナカード) |

1.0% (プレミアムカード) |

|||

| 5.0% (プラチナプリファード) |

||||

| 付与ポイント | マネックスポイント | Pontaポイント | Vポイント | 楽天ポイント |

| 積立可能金額 | 1,000円~50,000円 | 100円~50,000円 | ||

| 積立方法 | 毎月24日買付 | 毎月1日買付 | 毎月1日買付 | 毎月8日買付 |

※楽天証券のポイント還元率は代行手数料が年率0.4%未満のファンドの場合。それ以外は一律1%

マネックス証券×マネックスカードは特に条件必要なくポイント還元率が高くなっています。

各サービスで付与されるポイントは異なるので、他のポイントサービスに交換できるマネックスポイントや普段利用しているポイントサービスが貰えるサービスを選べばポイントを無駄なく利用できます。

マネックス証券×マネックスカード

| 対象カード | マネックスカード |

| 積立金額 | 1,000円以上1円単位 |

| 積立上限額 | 毎月5万円以下 ※つみたてNISAの場合、毎月33,333円まで設定可能 |

| 対象口座 | 特定口座、一般口座、一般NISA、つみたてNISA |

| 対象銘柄 | マネックス証券で取り扱う積立が可能な銘柄(約1,240本) |

| ポイント還元率 | 1.1% ※ |

| 付与ポイント | マネックスポイント |

※100円につき1ポイントのほか、1,000円につき1ポイントが加算されて貯まります。積み立てるファンドの約定金額合算に1,000円未満の金額(1円~999円)を含む場合、1.1%にはなりませんので、ご注意ください。

マネックス証券ではマネックスカードを利用した投資信託の積立で1.1%と業界最高水準のポイントが還元されます。

マネックスカードは他にも下記のような特徴があります。

- 1回以上の利用があれば年会費は無料(投信積立でもOK)

- カードショッピングのポイント還元率は1.0%

- 即時出金サービスは月5回まで実質無料

- 国際ブランドは「JCB」

マネックスカードは初年度年会費無料、次年度以降の年会費は550円(税込)ですが、1回以上クレジットカードの利用があれば無料となり、投信積立でも対象となるので、積立している間は費用は掛かりません。

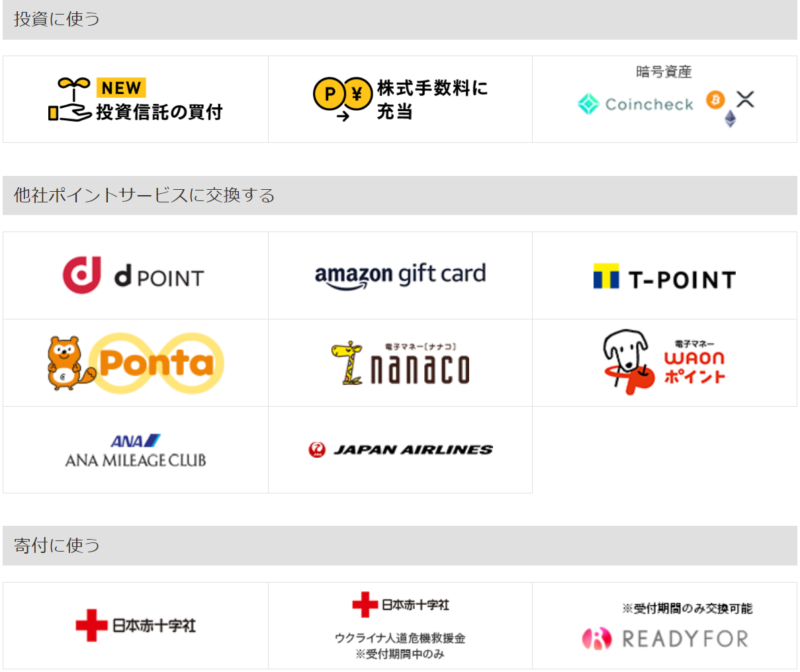

貯まったマネックスポイントは、投資信託の買付や株式手数料や暗号資産に交換することや、他のポイントサービスに交換、寄付することも可能です。

マネックスカードは、マネックス証券の口座開設が必要なので、まだ口座を持ってないなら口座開設から始めてみましょう。

auカブコム証券×au Pay カード

| 対象カード | au Pay カード |

| 積立設定可能額 | 毎月100円以上、5万円以下 |

| 対象口座 | 特定口座、一般口座、一般NISA、つみたてNISA |

| 対象銘柄 | auカブコム証券で取り扱う積立が可能な銘柄(約1,530本) |

| ポイント還元率 | 1% |

| 付与ポイント | Pontaポイント |

auカブコム証券ではau Pay カードを利用した投資信託の積立で1%のポイントが還元されます。

au Pay カード(一般)は下記のような特徴があります。

- 年会費は無料

- カードショッピングのポイント還元率は1.0%

- au Pay カードを使ってau Payへチャージ&利用でポイント還元率1.5%

- 国際ブランドは「Visa」「Mastercard」

Pontaポイントはローソンやケンタッキーフライドチキンをはじめ多くの店で貯めたり使えたりすることができたり、JALのマイルに交換することもできます。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

SBI証券×三井住友カード

| 対象カード | 三井住友カード発行カード |

| 積立設定可能額 | 100円以上1円単位 上限50,000円 ※つみたてNISA預りの場合、33,333円が上限 |

| 対象口座 | 特定口座、一般口座、一般NISA、つみたてNISA |

| 対象銘柄 | SBI証券で取り扱う積立が可能な銘柄(約2,630本) |

| ポイント還元率 | 0.5%(一般カード) 1.0%(ゴールドカード) 2.0%(プラチナカード) 5.0%(プラチナプリファード) |

| 付与ポイント | Vポイント |

SBI証券では三井住友カードを利用した投資信託の積立で、一般のカードなら0.5%、ゴールドカードで1%、プラチナカードなら2%、プラチナプリファードなら5%のポイントが還元されます。

年会費無料の一般カードだけで比較すると他のサービスよりはややポイント還元率が低い点がデメリットです。

三井住友ゴールドカード(NL)は、年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

一般の三井住友カード(NL)は下記のような特徴があります。

- 年会費は無料

- カードショッピングのポイント還元率は0.5%

- コンビニ・マクドナルドはポイント還元率最大5%

- カード番号が印字されていないナンバーレスなので安心安全

- 国際ブランドは「Visa」「Mastercard」

Vポイントは、「Vポイント」アプリを利用すれば、貯まったVポイントが1ポイント1円としてそのまま店頭でのお買物やネットショッピングの支払いに使えたり、カードの支払い金額に充当できたりします。

他にもdポイントや楽天ポイント、Tポイントなどへも交換が可能で、Amazonギフト券、Google Play ギフトコード、App Store & iTunesギフトカードやANAマイレージへの移行もできます。

>> 三井住友カード(NL)

楽天証券×楽天カード

| 対象カード | 楽天カード(株)が発行しているカード(提携カード含む) |

| 積立設定可能額 | 毎月100円~50,000円 |

| 対象口座 | 特定口座、一般口座、一般NISA、つみたてNISA |

| 対象銘柄 | 楽天証券で取り扱う積立が可能な銘柄(約2,650本) |

| ポイント還元率 | 0.5%(一般カード) 0.75%(ゴールドカード) 1.0%(プレミアムカード) |

| 付与ポイント | 楽天ポイント |

※ポイント還元率は代行手数料が年率0.4%未満のファンドの場合。それ以外は一律1%

楽天証券では楽天カードを利用した投資信託の積立で、最大1%のポイントが還元され手数料無料の一般カードの場合は0.5%のポイント還元率となっています。

参考 楽天証券の投資信託積立では楽天カードを利用すればポイントが付与!デメリットは?

付与される楽天ポイントは、楽天を中心とした楽天グループ各社で貯めたり使えたりするので、楽天ポイントを活用している方も多いと思いますが、投資信託のクレジットカード積立では他社のサービスの方がポイント還元率が高い場合があります。

対象カードの楽天カードは下記のような特徴があります。

- 年会費は無料

- 楽天グループだけでなく街の買い物でもポイント還元率は1.0%(一部対象外や還元率が異なる場合あり)

- 楽天カードで楽天市場の支払いをするとポイント最大3倍

- 国際ブランドは「Visa」「Mastercard」「JCB」「アメックス」

楽天ポイントは、楽天を中心とした楽天グループ各社で貯めたり使えるのはもちろんですが、街の買い物でもポイントを貯めたり使えたりします。

楽天モバイルや楽天でんき・楽天ガスといった光熱費にも使えますし、楽天トラベルや楽天ぐるなびデリバリーのような出前・宅配サービスでも利用できます。

他にも電子マネーの楽天EdyにチャージできたりANAのマイルへ交換できたりと貯めるのにも使うのにも様々な場面で利用できるのは大きなメリットです。

>> 楽天証券 (公式サイト)

>> 楽天カード(公式サイト)

クレジットカード積立のメリットは?

ポイントが貰える

クレジットカード積立の最大のメリットはポイント還元があるという点です。

クレジットカードを利用しなくても投資信託の積立は可能ですが、その場合には積立によるポイントの還元はないので、投資信託の積立をするならクレジットカード積立を利用したほうがお得です。

| ネット証券 | マネックス証券 | auカブコム証券 | SBI証券 | 楽天証券 |

| クレジットカード | マネックスカード | au Pay カード | 三井住友カード | 楽天カード |

| ポイント還元率 | 1.1% | 1% | 0.5~5.0% | 0.5%~1.0% ※1 |

| 付与ポイント | マネックスポイント | Pontaポイント | Vポイント | 楽天ポイント |

※1:ポイント還元率は代行手数料が年率0.4%未満のファンドの場合。それ以外は一律1%

少額から投資ができる

クレジットカード積立は主に投資信託に投資することになりますが、100円(マネックスは1,000円)からと少額から投資することが可能です。

クレジットカードを利用しなくても投資信託の積立はほとんどが100円から投資することができますが、クレジットカード積立ならポイントが還元されるのでお得です。

入金や買付の手間がかからない

クレジットカード積立は毎月それぞれのサービスで決められた日に自動で積立してくれるので、積立のたびに証券会社に入金して、投資信託を買い付けるといった手間はかかりません。

主に運用をプロに任せる投資信託への投資となるので、一度設定してしまえばあとはほったらかしで運用されるので、手間なく投資を行うことができます。

つみたてNISAでポイントが貰える

つみたてNISAは、年間最大40万円までの積立投資による利益が最長20年間非課税となる制度のことで、最大800万円までの投資による利益に税金がかかりません。

つみたてNISAは金融庁が認めた、低コストな投資信託にしか投資が出来ないので、長期間低コストで投資を行うことができます。

つみたてNISAだけでも非課税のメリットがありますが、クレジットカード積立を利用すればさらにポイントも還元され、よりお得に投資することができます。

つみたてNISAを利用するならクレジットカードでの積立を行うほうが断然お得です。

クレジットカード積立のデメリットは?

積立金額に上限がある

クレジットカード積立は、各社積立金額に上限があり5万円までとなっています。

つみたてNISAは月額3.3万円が上限なので、つみたてNISAは上限いっぱいまでクレジットカード積立は可能です。

また、例えば10万円をクレジットカード積立したい場合は1社では、上限に達してしまいますが、ちょっと手間ではありますが複数社に分散してポイント還元を受けるようなことも可能です。(つみたてNISAが利用できるのは1社のみ)

買付は月に1度で指定日のみ

通常の投資信託の積立の場合、毎日積立することや毎月でも買付日は指定できるのが一般的ですが、クレジットカード積立では毎月決められた日に買付が行われ、クレジットカードの引き落とし日も指定することができません。

ただ、自由に買付日が指定できるといつにするか悩む場合もあるかと思うので、その点では日付を指定されている方が悩まずに済むかもしれません。

使えるクレジットカードが限定されている

クレジットカード積立は、各証券会社で指定されたクレジットカードでしかできない点はデメリットと言えます。

今持ってるクレジットカードが対象のクレジットカードかは必ず確認してください。

まとめ

クレジットカード積立は、クレジットカードを利用して定期的に指定した銘柄を積み立てることが可能で、下記のようなメリット・デメリットがあります。

クレジットカード積立のメリット

- ポイントが貰える

- 少額から投資ができる

- 入金や買付の手間がかからない

- つみたてNISAでポイントが貰える

クレジットカード積立のデメリット

- 積立金額に上限がある

- 買付は月に1度で指定日のみ

- 使えるクレジットカードが限定されている

クレジットカード積立はデメリットはあるものの、少額から手間なく自動で積立することができ、ポイントも貰えるので、投資信託の積立をするなら利用したほうがお得で、つみたてNISAでもポイントが貰えるのもメリットと言えます。

そんなクレジットカード積立のおすすめは下記となります。

これから投資を始めようと思ってるなら

まだ投資を始めてない方におすすめなのは、マネックス証券とマネックスカードの組み合わせです。

特に条件なく実質年会費無料で保有できるマネックスカードを利用した積立でポイント還元率は1.1%と業界最高水準で、ごく一部の投資信託を除いてつみたてNISAの対象となる低コストな投資信託でも投資信託の保有残高に応じてポイントが還元されます。

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

低コストな投資信託ならSBI証券に次いで保有残高によるポイント還元率も高く、クレジットカード積立とは別にポイントが還元されトータルではSBI証券よりもポイント還元率は高いです。

マネックスカードは、マネックス証券の口座開設が必要なので、まだ口座を持ってないなら口座開設から始めてみましょう。

還元率を重視するなら

還元率を重視するなら、SBI証券と三井住友カードのプラチナプリファードなら5%の還元率と高水準です。(プラチナプリファードの年会費は33,000円(税込)です)

>> 三井住友カード(NL)

実質条件なく、利用するクレジットカードの年会費は無料がいいならマネックス証券とマネックスカードの1.1%の還元率が最も高い水準となっています。

普段の買い物でも還元率がいいなら

普段の買い物での還元率が高いのは、マネックスカード・au Pay カード、楽天カードが還元率が1%となっています。

特に生活の様々な場面でポイントを効率的に活用できる楽天ポイントは、クレジットカード積立では特に低コストな投資信託に投資しようとするとポイント還元率は他社と比較して低くはなりますが楽天ポイントは貯めることができます。

少しでも楽天ポイントを貯めたいなら、楽天証券と楽天カードの組み合わせも選択肢となるかとは思います。

>> 楽天証券 (公式サイト)

>> 楽天カード(公式サイト)

投資信託は保有しているだけでもポイントが還元される

クレジットカード積立でポイント還元されますが、投資信託は保有残高によるポイント還元されるサービスもあります。

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | |

| 付与されるポイント | Tポイント Vポイント Pontaポイント dポイント |

楽天ポイント | マネックスポイント | Pontaポイント |

| 還元率(年率) 通常の投資信託 |

0.1%~0.25% | ー | 0.08% | 0.05%~0.24% |

| 還元率(年率) 低コストな投資信託 |

0.0175%~0.05% | ー | 0%~0.03% | 0.005% |

| 還元率(年率) クレジットカード積立 |

0.5%~5.0% (Vポイント) |

0.5~1.0% | 1.1% | 1% |

| 最低保有残高 | なし | 10万円 | なし | 2.4万円 |

| ポイント 有効期限 |

最終利用日(貯める、使う、交換する)から1年間 | 最後にポイントを獲得した月を含めた1年間 | ポイント獲得日の翌々年度末(3/31) | 最終のポイント加算日または、ポイント利用日から1年間 |

| ポイント投資 | 〇 | 〇 | 〇 | 〇 |

投資したい投資信託によって還元率が異なりますが、通常の投資信託ならSBI証券かauカブコム証券、低コストな投資信託ならSBI証券かマネックス証券がポイント還元率が高くおすすめです。