証券会社が公表している投資信託ランキングで、分配金の利回りランキングを公表している場合があり、投資信託を選ぶ際に参考にしている方もいらっしゃるかと思います。

ただ、分配金利回りランキングについて投資家を保護することを目的としている日本証券業協会から注意喚起されていますので内容を確認してみました。

日本証券業協会とは?

そもそも日本証券業協会というのはどういう団体なのでしょうか?

日本証券業界についてWikipediaには以下のような説明がありました。

日本国内にあるすべての証券会社および登録金融機関(銀行や協同組織金融機関など、有価証券取引を行う金融機関として内閣総理大臣による登録を受けた金融機関)により設立されている国内最大の自主規制機関。

法人の目的は、国内の有価証券市場において、協会員である金融機関が行う証券取引等を円滑かつ公正ならしめ、かつ、投資者の保護に資する自主規制を行うことである。

(引用元:Wikipedia)

要は株や投資信託などの取引を、投資家を保護する観点より公正に取引ができるように目を光らせてる団体ってことです。

法律ではカバーできないような自主規制ルールを制定し、各金融機関がこれらのルールを守っているかなどのチェックをしてくれているので、個人投資家でも安心して投資ができる環境を整えてくれています。

分配金利回りランキングの注意喚起の内容とは?

個人投資家を保護する目的を持つ日本証券業協会から、投資信託の分配金利回りランキングに関して注意喚起が出されています。

参考 日本証券業協会の「投資信託の分配金利回りランキングの見方に注意!」

金融機関では投資信託の分配金利回りランキングを公表していたりしますが、分配金利回りの計算方法はいくつか考えられます。

例えば下記の計算式で投資信託の分配金利回りを算出したとします。

このような計算式の場合、直近の基準価額が低ければ低いほど利回りが高くなり、分配金利回りランキングの上位に位置することになります。

| 投資信託A | 投資信託B | |

| 1年前の基準価額 | 10,000円 | 10,000円 |

| 過去1年間の分配金の累計額 | 1,000円 | 1,000円 |

| 直近の基準価額 | 10,000円 | 5,000円 |

| 分配金利回り(年率) | 10% (1,000円÷10,000円×100%) |

20% (1,000円÷5,000円×100%) |

上記の投資信託Aと投資信託Bは同じ分配金を得てますが、投資信託Bの方は直近の基準価額が低くなってるので、分配金利回りは高いですが実際の基準価額が低くなっているのでその分資産は目減りしています。

例えば投資信託A、Bに1年前に1万円投資していたとすると、直近の基準価額で売却したとすると下記のようになります。

分配金が出る投資信託を選ぶときに気を付けるポイントは?

分配金を出す出さないは投資信託によって異なり、インデックスファンドと言われる信託報酬が低コストな投資信託では分配金が出ない投資信託が多いですが、毎月分配型のように毎月分配金が出る投資信託もあります。

長期の資産形成には分配金を出さずに、分配金の分も投資信託内部で運用してくれる投資信託の方が複利効果が出やすく有利となりますが、毎月分配型のように毎月分配金を得て生活費に充てたいといった方もいらっしゃるとは思います。

分配金がでる投資信託は分配金ランキングだけで選ぶとパフォーマンスが悪い投資信託を選んでしまう可能性がありますが、投資信託を選ぶ際にどのようなポイントを気を付けるべきでしょうか?

分配金の原資を確認する

投資信託は毎年運用報告書をいうものを公開していて、分配金の原資についての記載があります。

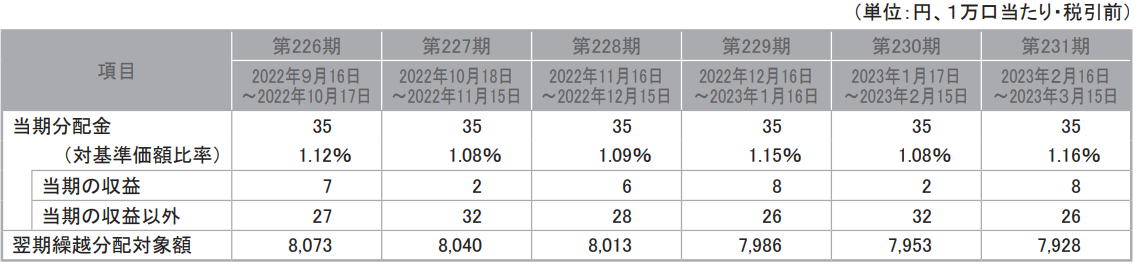

例えば、毎月分配金を出す投資信託の中でも純資産残高が大きいフィデリティUSリートファンドBの運用報告書には以下のような記載があります。

上記の当期分配金と当期の収益を確認すると、例えば第228期を確認すると35円の分配金を出していますが、当期の収益は6円となっています。

よって、このファンドでは35円の分配金をもらえますが、ファンドが投資している金融商品の運用で得られた収益は6円で、残りの29円の分配金は自分が投資した金額が切り崩されて戻ってきているだけで、これを「タコ足配当」といいます。

このように分配金利回りだけで選ぶと、ファンド選びに失敗してしまう可能性があります。

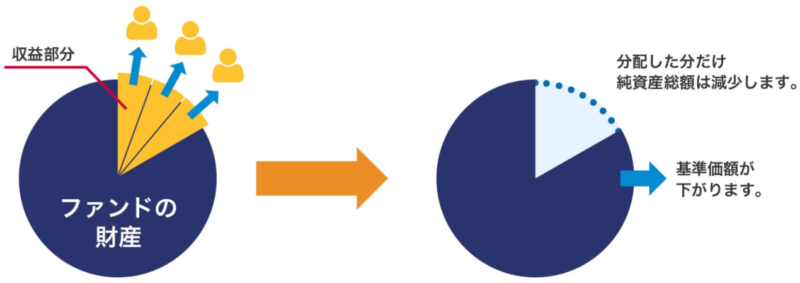

基準価額の値動きを確認する

ファンドが運用することによって得られる利益で分配金が賄えているのであれば、基準価額は下がることなく(投資した資産が目減りすることなく)、分配金を得られていることになります。

ただ、分配金を出す投資信託の中には投資信託の運用で得られた収益以上の分配金をだす「タコ足配当」となっている投資信託がよくあります。

分配金を出せば、投資信託の純資産総額が減るので基準価額が下がることになりますが、基準価額が右肩下がりで下がっている場合は、タコ足配当となっている可能性が大きいです。

純資産残高・資金流出入を確認する

投資信託の純資産残高については下記2点について確認する必要があります。

- 純資産残高がある一定以上の規模がある

- 資金流出入がプラスとなっている

投資信託は集めた資金で株式や債券などに投資を行いますが、純資産残高が少ないと投資できる銘柄に制約が生じてしまったり、繰上償還(投資信託の信託期間前に終了されてしまう)されるリスクが高くなります。

一般的には純資産残高が30億円以上の投資信託を選ぶのがいいといった話もあり、まだ設定されて間もない投資信託以外は、純資産残高が30億円以上あるものを選ぶのが無難です。

また、資金流出入がマイナスとなっていると、投資している銘柄を売却して解約資金を捻出しなければいけなくなり、運用が難しくなり思うようなパフォーマンスを発揮できなくなる可能性があります。

ウェルスアドバイザーのHPなどでは、該当の投資信託を検索して、「リターン」「月次資金流出入額」を選べば確認できるので、確認することをおすすめします。

運用対象がわかりやすいか確認する

分配金を出す投資信託の中にはオプション取引や高金利通貨取引などを組入れ仕組みが複雑なファンドが存在し、3階建て、4階建てと言われるような投資信託があります。

オプション取引がダメというわけではなく、そのような投資手法の仕組みを理解し、どのようなリスクがあるのかについて理解できていないうちは避けておく方が無難です。

まとめ

日本証券業協会から投資信託の分配金利回りランキングに対して注意喚起が出ているように、分配金利回りランキングの上位のファンドが必ずしもパフォーマンスがいい投資信託であるとは限りません。

そのため分配金利回りランキングだけで判断して、投資信託を選ぶとあまり利益が得られなかったといったことになりかねませんので注意が必要です。

分配金が出る投資信託は、分配金の分は運用されず複利効果が薄れるため長期資産形成には不利となりますが、分配金を生活費の一部に充てたいといった場合でも下記のようなポイントを確認して投資信託選びをしてみてください。

- 分配金の原資を確認する

- 基準価額の値動きを確認する

- 純資産残高・資金流出入を確認する

- 運用対象がわかりやすいか確認する

分配金がでる投資信託を購入するのにおすすめの証券会社!

分配金がでる投資信託では購入時手数料が必要な投資信託が数多くあります。ただ、銀行や証券会社などでは購入時手数料が必要となる投資信託でも下記のネット証券なら購入時手数料が無料で投資することが可能です。

購入時手数料は投資信託の運用成績に関係ない無駄なコストなので、出来るだけ無駄なコストをかけずに購入しましょう。

| SBI証券 | 原則全ての投資信託 |

| 楽天証券 | 原則全ての投資信託 |

| マネックス証券 | 原則全ての投資信託 |

| 三菱UFJ eスマート証券 |

原則全ての投資信託 |

| フィデリティ証券 |

原則全ての投資信託 |

| 松井証券 |

原則全ての投資信託 |

| 岡三オンライン | 原則全ての投資信託 |

| GMOクリック証券 |

一部の投資信託 |

| LINE証券 | 原則全ての投資信託 |

投資信託で失敗しない証券会社選び!

これから投資信託で資産運用を始める方は、ネット証券選びで失敗しないようにこちらも参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?