PayPay投信 日経225インデックスは、信託報酬が業界最安水準で日本国内の株式に分散投資ができるインデックスファンドです。

日経平均株価(配当込み)の動きに概ね連動する投資成果を目指して運用を行うファンドですが実際どんな内容のファンドで、実質コストや利回りはどのくらいだったのか確認してみました。

PayPay投信 日経225インデックスの特徴

投資対象

PayPay投信 日経225インデックスは、日経平均株価(配当込み)の動きに概ね連動する投資成果を目指して運用を行うインデックスファンドです。

日経平均は東京証券取引所プライム市場に上場する銘柄から、日本経済新聞社が選んだ日本の株式市場を代表する225銘柄の単純な株価平均とほぼ同じような考え方となるので、株価の高い銘柄(値がさ株)に影響を受けやすいといったが特徴があります。

もう一つの代表的な株価指数であるTOPIXは東証一部上場の全銘柄(東証の市場区分の見直しにより移行期間を経て新たなTOPIX構成銘柄が決定される予定)の時価総額(株価×発行済み株式数)の変化を指数化したものとなるので、時価総額の高い銘柄の影響を受けやすいという特徴がありますが、分散性という観点では日経平均より優れています。

参考 国内株式インデックスファンド(投資信託)を比較!おすすめは?

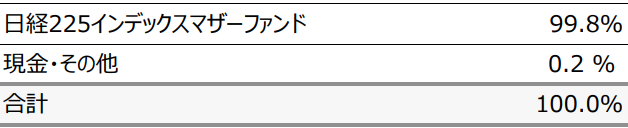

※下記はPayPay投信 日経225インデックス「月報(2022年3月)」からの情報です。

資産構成

上記のマザーファンドの資産構成比率は下記となります。

まだファンドの規模が小さいこともあり株価指数先物が20%も組み込まれています。

先物の使用は、「利便性に優れ、売買コストが低い」利点がある反面、必ずしも指数の値動きと一致しないことから、ベンチマークからの乖離を生む可能性があります。

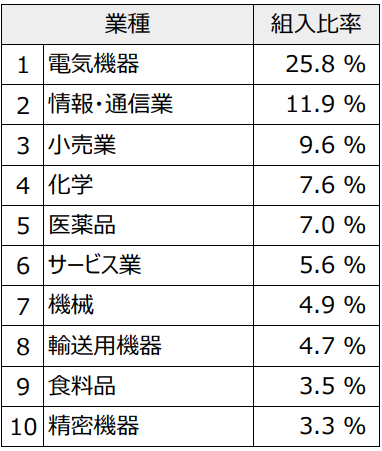

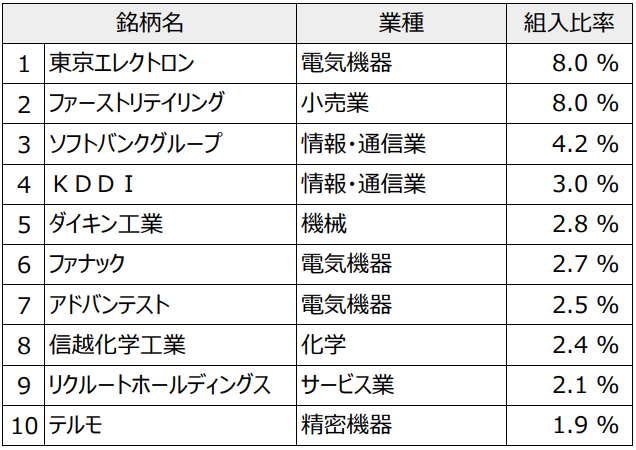

組入上位10業種

組入上位10銘柄

※組入銘柄数:225銘柄

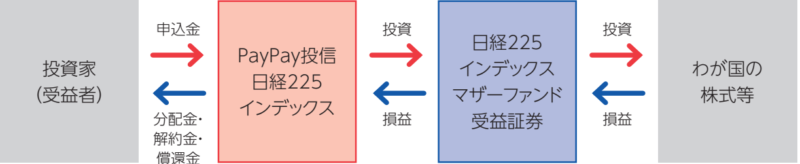

ファンドの仕組み

PayPay投信 日経225インデックスはファミリーファンド方式で運用され、実質的な運用は日経225インデックスマザーファンドにて行われます。

購入時手数料・信託報酬(実質コスト)などのコスト

| 購入時手数料 | なし |

| 信託報酬(税込) | 0.143% |

| 実質コスト(税込) | 0.426% |

| 信託財産留保額 | なし |

分配金

分配金は出されておらず、効率的に運用がされています。

つみたてNISA(積立NISA)・iDeCo対応状況

PayPay投信 日経225インデックスはつみたてNISAの対象ですが、iDeCoで取り扱っているネット証券はないようです。

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

過去の運用成績(リターン・リスク)

リターン・リスク

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | -3.33%(143位) | –(–) | –(–) | –(–) |

| リスク(標準偏差) | 13.86(137位) | –(–) | –(–) | –(–) |

| シャープレシオ | -0.24(140位) | –(–) | –(–) | –(–) |

| 対象ファンド数※ | 228本 | — | — | — |

※:「国内大型グロース」カテゴリ

基準価額騰落率

| ファンド | ベンチマーク | |

| 1ヶ月 | +5.8% | +5.8% |

| 3ヶ月 | ー2.5% | ー2.5% |

| 6ヶ月 | ー4.6% | ー4.6% |

| 1年 | ー3.3% | ー2.8% |

| 設定来 | ー1.8% | ー0.7% |

※PayPay投信 日経225インデックス「月報(2022年3月)」より

※ファンド設定日は2021年3月8日

※上記は過去の実績であり、将来の運用成果は保証されません

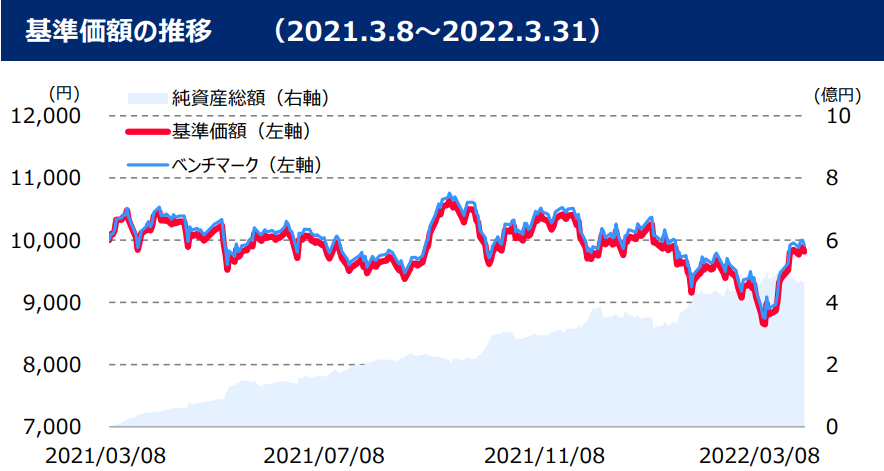

基準価額・純資産の推移

所感

ファンドが設定されてから約1年が経過しましたが、信託報酬よりは大きくベンチマークと乖離しています。

マザーファンドの規模も小さく、信託報酬と比較して実質コストが高い点や先物を利用している点などがベンチマークとの乖離する要因と考えられます。

類似ファンドとの比較

「日経平均」をベンチマークとする低コストなインデックスファンドを比較したのが下記となっています。

| ファンド名 | 信託報酬 (税込) |

実質コスト (税込) |

マザーファンド規模 (百万円) |

純資産残高 年間増加額 (百万円) |

1年間の リターン |

|---|---|---|---|---|---|

| SBI・iシェアーズ・ 日経225インデックスファンド |

0.113% | ー | ー | - | -- |

| 楽天・日経225インデックス・ファンド | 0.132% | ー | ー | - | -- |

| はじめてのNISA・日本株式(日経225) | 0.143% | ー | ー | - | -- |

| PayPay投信 日経225インデックス | 0.143% | 0.262% | 3,818 | +838 | 35.50% |

| たわらノーロード 日経225 | 0.143% | 0.146% | 130,473 | +58,184 | 35.35% |

| eMAXIS Slim 国内株式(日経平均) | 0.143% | 0.148% ※1 | 313,459 | +39,201 | 35.39% |

| ニッセイ日経平均インデックスファンド | 0.143% | 0.146% ※1 | 280,552 | +32,956 | 35.39% |

| My SMT 日経225インデックス(ノーロード) | 0.154% | 0.163% | 66,629 | +5,982 | 35.41% |

| iFree 日経225インデックス | 0.154% | 0.161% | 266,139 | +25,805 | 35.39% |

| NZAM・ベータ 日経225 | 0.176% | 0.183% | 12,889 | +502 | 35.31% |

| Smart-i 日経225インデックス | 0.187% | 0.210% | 10,935 | +4,671 | 35.20% |

| 野村つみたて日本株投信 | 0.187% | 0.193% | 106,015 | +7,505 | 35.39% |

※1:直近運用報告書から隠れコストを算出後に信託報酬引き下げ後の値を加算した参考値

参考 国内株式インデックスファンド(投資信託)を比較!おすすめは?

信託報酬は「SBI・iシェアーズ・日経225インデックスファンド」が最安値ですが、実質コストがまだ不明で、直近6カ月のトータルリターンを確認すると「eMAXIS Slim 国内株式(日経平均)」よりパフォーマンスが悪かったりするので、実質コストは高くなってる可能性があります。

すでに実質コストがわかっている中で最低水準にある「たわらノーロード 日経225」「eMAXIS Slim 国内株式(日経平均)」「ニッセイ日経平均インデックスファンド」が純資産残高年間増加額も多く人気が高くなっています。

3つのファンドでは直近1年では「eMAXIS Slim 国内株式(日経平均)」「ニッセイ日経平均インデックスファンド」がややパフォーマンスが良くなっていて、直近3年、5年でも同じ傾向なのでどちらかを選ぶのが良いかと思われます。

参考 eMAXIS Slim 国内株式(日経平均)の評価ってどう?過去の成績は?

参考 ニッセイ日経平均インデックスファンドの評価って?利回りや実質コストは?

| ファンド名 | トータルリターン | ||

| 1年 | 3年 | 5年 | |

| たわらノーロード 日経225 | 35.35% | 11.41% | 13.81% |

| eMAXIS Slim 国内株式(日経平均) | 35.39% | 11.43% | 13.86% |

| ニッセイ日経平均インデックスファンド | 35.39% | 11.42% | 13.86% |

直近1年のリターンだけを見れば「PayPay投信 日経225インデックス」が最もパフォーマンスが良かったのですが、実質コストが高いので今後も同じようなパフォーマンスとなる可能性は低く、長期でみれば「eMAXIS Slim 国内株式(日経平均)」「ニッセイ日経平均インデックスファンド」を選んだほうが良さそうです。

当ファンドの情報

- ベンチマーク:日経平均株価(配当込み)

- 為替ヘッジ:なし

- 購入時手数料:なし

- 信託報酬(税込):0.143%(実質コスト:0.426%)

- 信託財産留保額:なし

- 純資産残高:約6億円

- 分配金利回り:なし

- 決算:年1回(3月5日)

- 買付単位:100円以上1円単位、積立も100円から(SBI証券などのネット証券)

- 償還日:無期限(設定日:2021年3月8日)

- つみたてNISA:対象

- iDeCo:取り扱いネット証券なし

評価・まとめ

PayPay投信 日経225インデックスは、日経平均株価(配当込み)の動きに概ね連動する投資成果を目指して運用を行うファンドなので、東証プライム市場の代表的な225銘柄に分散投資するのと同じ効果が期待できるインデックスファンドです。

信託報酬は類似ファンドと比較しても最安水準ではありますが、実質コストが高く先物を利用しているためベンチマークとの乖離が見られます。

この状態のままでは将来のリターンは類似ファンドよりパフォーマンスが悪くなることが想定されるので、ファンド規模が大きくなり先物の利用がなくなり、実質コストが類似ファンドとそん色なくなるまでは投資するのは控えておく方が無難です。

PayPay投信 日経225インデックスを購入するのにおすすめの証券会社は?

保有残高によるポイント還元率は業界最高水準のSBI証券

- 保有残高によるポイント還元率:0.05%

(Tポイント or Pontaポイント or dポイント) - クレジットカード積立によるポイント還元率:一般カードなら0.5%(Vポイント)

ゴールドカードなら1%・プラチナカードなら2%

投資信託の保有残高によるポイント還元率は業界でも最高水準で、クレジットカード積立でもポイントをもらうことができます。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

>> 三井住友カード(NL)

au回線を利用していて積立するならauカブコム証券

- 保有残高によるポイント還元率:0.005%(Pontaポイント)

- クレジットカード積立によるポイント還元率:1%

au回線利用なら最大1年間5%・UQ mobile利用なら最大1年間3%

投資信託の保有残高によるポイント還元は低いのですが、au回線を利用していればクレジットカード積立によるポイント還元率は最大1年間は5%と高還元率です。

au回線やUQ mobileを利用している特典は最大1年だけですが、それでも初年度の特典である上乗せの還元率は大きくマネックス証券に次いでトータルで高い還元率となっています。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

その他下記の証券会社でも購入できます。

参考 口座開設時に必ず選ぶ特定口座については下記も参考にしてみてください。

⇒ 特定口座とは?証券会社の口座種類のまとめ!結局どれがいい?

投資信託に投資するのにおすすめの証券会社は?

ネット証券では投資信託に関するポイント還元など様々なサービスを行っていますが、どのような違いがあるのか、おすすめはどこかは下記も参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

各資産クラスのインデックスファンドの比較についてはこちら!

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!