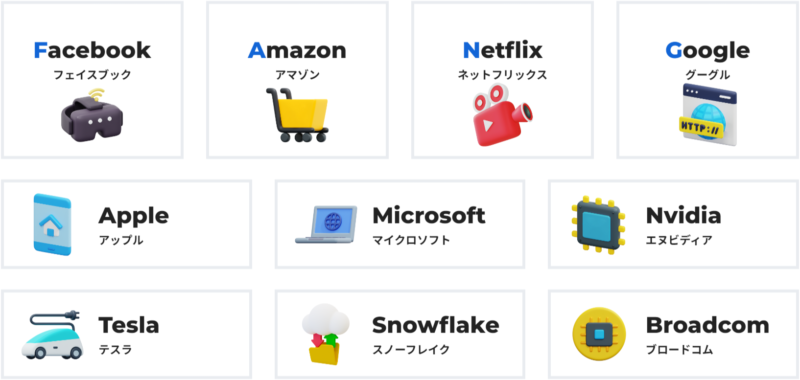

iFreeNEXT FANG+インデックスは、Facebook、Amazon、Netflix、Googleの4社を含む厳選された米国IT企業に分散投資を行うインデックスファンドです。

NYSE FANG+指数(円ベース)の動きに連動した投資成果を目指すファンドですが、どのような内容のファンドなのか確認してみました。

iFreeNEXT FANG+インデックスとは?

基本概要

| ファンド名 | iFreeNEXT FANG+インデックス |

| 運用会社 | 大和アセットマネジメント |

| ベンチマーク | NYSE FANG+指数(配当込、円換算ベース) |

| 為替ヘッジ | なし |

| インデックスファンド | 〇 |

| 投資形態 | ファミリーファンド |

| 購入時手数料 | なし |

| 信託報酬(税込) | 0.7755% |

| 実質コスト(税込) | 0.801% |

| 信託財産留保額 | なし |

| 純資産残高 | 約580億円 |

| 分配金利回り | ー |

| NISA | つみたて投資枠・成長投資枠対象 |

| iDeCo | 取扱いネット証券なし |

| 決算 | 年1回(1月30日) |

| 設定日 | 2018年1月31日 |

| 償還日 | 無期限 |

投資対象

iFreeNEXT FANG+インデックスは、「NYSE FANG+指数(円ベース)」の動きに連動した投資成果を目指すインデックスファンドです。

NYSE FANG+指数は、次世代テクノロジーをベースに、グローバルな現代社会において人々の生活に大きな影響力を持ち、高い知名度を有する米国上場企業を対象に構成された株価指数で、構成銘柄に等金額投資したポートフォリオで構成されます。

「FANG」とは、Facebook、Amazon、Netflix、Googleの4つの企業の頭文字をつないだもので、「Apple」(アップル)を加えて「FAANG」という場合もあります。

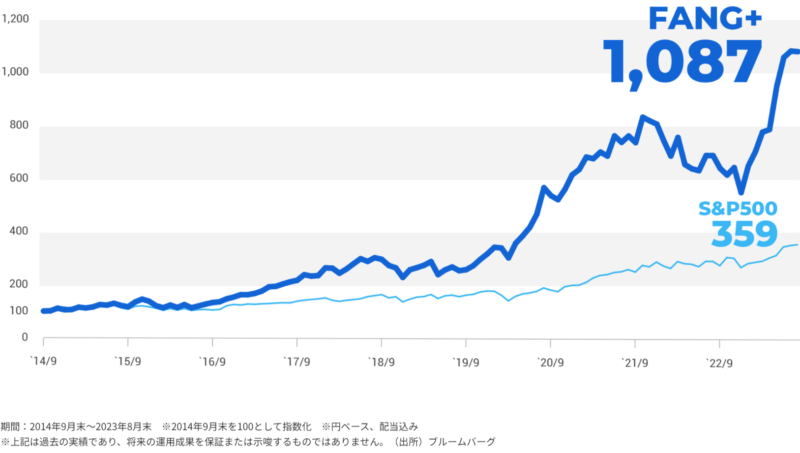

「NYSE FANG+指数(円ベース)」は、米国の代表的な株価指数であるS&P500、と比較しても過去約10年で約10倍以上と大きく成長しています。

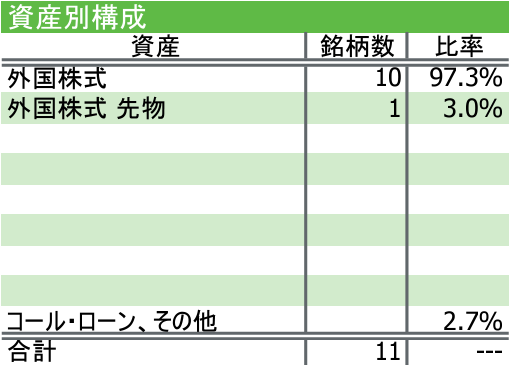

また、iFreeNEXT FANG+インデックスでは、効率的な運用を行う目的でETFや株価指数先物取引を利用することがありますが、NYSE FANG+指数に連動したETFがなかったり、先物取引が乏しい等の理由から他の指数に連動するETF、先物取引を利用することがあり、それによってNYSE FANG+指数と乖離が発生する可能性があると目論見書に記載がありますが、先物の比率は約3%程度となっているので、それほど比率は高くはなさそうです。

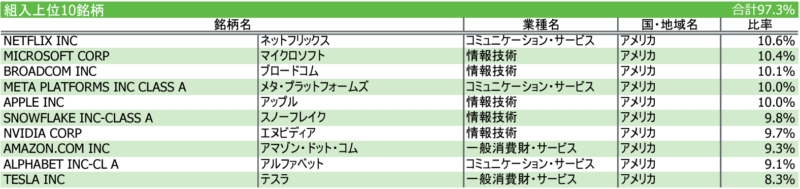

※引用:iFreeNEXT FANG+インデックス「月報(2023年11月末)」

構成銘柄の比率は大体どの銘柄も同じくらいの比率で投資してることがわかります。

※引用:iFreeNEXT FANG+インデックス「月報(2023年11月末)」

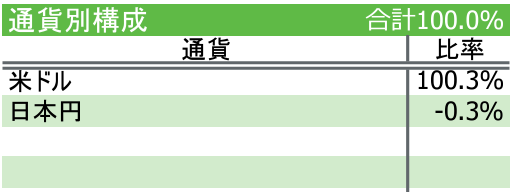

iFreeNEXT FANG+インデックスは為替ヘッジは行わないので日本円で売買できますが、実際には米ドルで運用されています。

投資信託の基準価額(投資信託の値段)が日本円で表示されていても、海外に投資する投資信託であれば為替の影響は基本的には避けることができません。

投資信託の購入時より円安ならば利益となりますが、円高となると為替は損失となるので投資信託を通じて購入している海外の株式等が値上がりしても利益を押し下げる要因となります。

そんな為替変動リスクを追加資金なしで小さくできるのがauカブコムFXです。

auカブコムFXはauカブコム証券で保有している株式だけでなく投資信託も担保にFXの取引が可能なので、追加で資金は必要なくFXを利用して為替ヘッジを行うことができます。(掛目の70%をFXの証拠金として利用できる)

円高が気になるなら検討してみてください!

投資形態

iFreeNEXT FANG+インデックスはファミリーファンド方式で運用され、実質的な運用はFANG+インデックス・マザーファンドにて行われます。

購入時手数料・信託報酬(実質コスト)などのコスト

| 購入時手数料 | なし |

| 信託報酬(税込) | 0.7755% |

| 実質コスト(税込) | 0.801% |

| 信託財産留保額 | なし |

分配金

本ファンドは設定来一度も分配金が出ていないので効率的な運用がされています。

ファンドで投資している株式や債券などから得られた利子や配当、売買益などを分配せず、さらに運用に回すことにより複利効果が期待できます。

NISA(2024年以降)及びiDeCoの対応状況

iFreeNEXT FANG+インデックスは、NISA(2024年以降)の「つみたて投資枠」「成長投資枠」の両方の対象となるので好きなほうを選んで投資することができます。

※:金融庁「新しいNISA」

※:金融庁「新しいNISA」

ただ、iDeCoで取り扱っているネット証券はありません。

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

iFreeNEXT FANG+インデックスのパフォーマンスは?

過去の運用成績(リターン・リスク)

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | 110.14%(2位) | 23.68%(30位) | 37.43%(2位) | –(–) |

| リスク(標準偏差) | 27.10(281位) | 28.33(220位) | 28.10(166位) | –(–) |

| シャープレシオ | 4.06(1位) | 0.84(139位) | 1.33(3位) | –(–) |

| 対象ファンド数※ | 304本 | 232本 | 189本 | — |

※:「国際株式・北米(為替ヘッジ無し)」カテゴリ

米国に投資する投資信託(為替ヘッジなし)と言えばS&P500やNYダウに連動する投資信託などもありますが、その中でも直近1年、5年でのトータルリターンは2位と良好なパフォーマンスとなっています。

また、標準偏差はリスクの度合いを示す指標で、リターンのばらつきを表し小さいほどばらつきが小さくリスクが小さいと言えます。

iFreeNEXT FANG+インデックスは直近1年では、304本中281位と標準偏差が小さいので米国に投資する投資信託(為替ヘッジなし)の中ではリターンは高くリスクは小さいと言えます。

ベンチマークとの差

| ファンド | ベンチマーク | |

| 1ヶ月 | +12.0% | +12.1% |

| 3ヶ月 | +6.3% | +6.5% |

| 6ヶ月 | +19.8% | +20.3% |

| 1年 | +90.8% | +92.4% |

| 3年 | +98.8% | +103.6% |

| 5年 | +323.2% | +341.3% |

| 設定来 | +313.8% | +339.9% |

※iFreeNEXT FANG+インデックス「月次レポート(2023年11月)」より

※ファンド設定日は2018年1月31日

※上記は過去の実績であり、将来の運用成果は保証されません

インデックスファンドなので、ベンチマークから信託報酬(実質コスト)を差し引いたくらいのパフォーマンスとなっていることが理想ですが、実質コストを加味してもやや乖離が見られ、連動性はあまり高くなさそうです。

ただ、それ以上に1年で資産が2倍になるほどリターンが高いのであまり気にならないかもしれません。

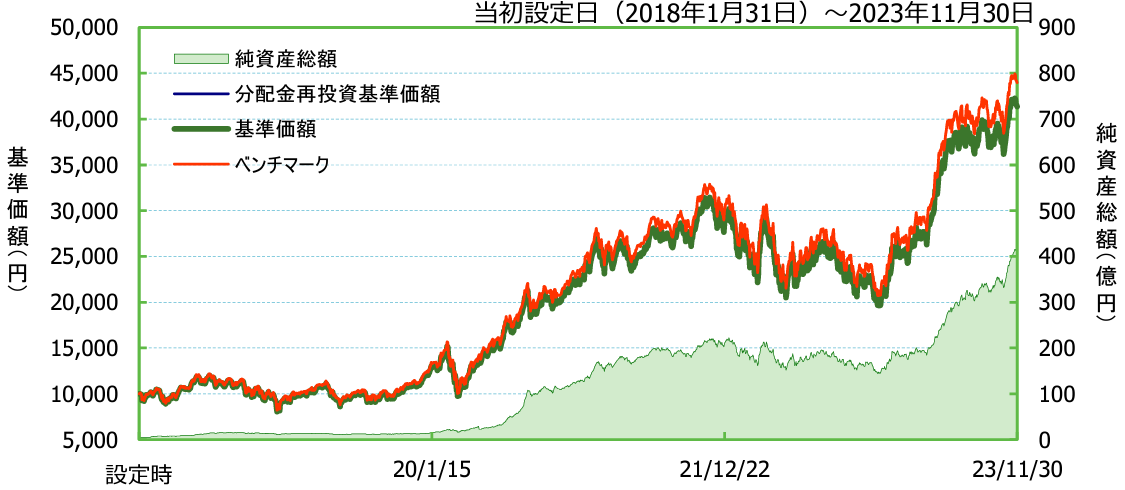

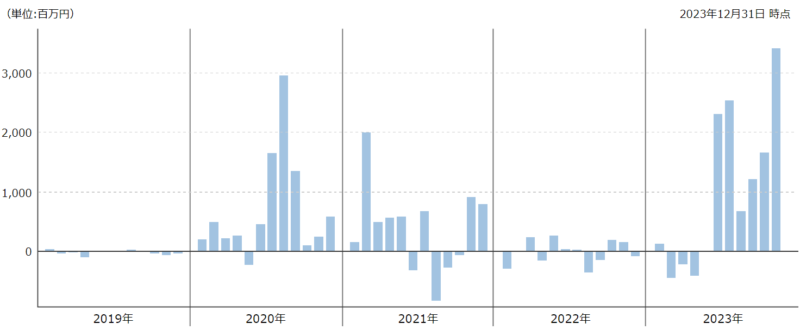

基準価額・純資産の推移

※引用:iFreeNEXT FANG+インデックス「月報(2023年11月末)」

ファンドの資産は一時期横ばい傾向となりましたが再度基準価額の上昇とともに純資産額も増えてきています。

毎月の資金流出入額を確認すると、一時期資金流出してましたが直近では再度資金の流入が続いています。

評価・まとめ

iFreeNEXT FANG+インデックスは、「NYSE FANG+指数(円ベース)」の動きに連動した投資成果を目指すインデックスファンドです。

「NYSE FANG+指数(円ベース)」は、「Facebook」(フェイスブック)、「Amazon」(アマゾン・ドット・コム)、「Netflix」(ネットフリックス)、「Google」(グーグル)(Alphabet:アルファベット)の4社を含む米国企業10社で構成された株価指数です。

ただ、iFreeNEXT FANG+インデックスは、ベンチマークからの乖離が発生している点は注視すべき点ではあるものの、北米(為替ヘッジ無し)のカテゴリでリターンは高く、標準偏差(リスク)は低い好成績なファンドです。

また、信託報酬がインデックスファンドとしては高めですが、米国株式市場を牽引してきたFANG銘柄を中心に世界のテクノロジーの進歩をリードする企業に厳選投資ができ、株価はすでに割高とも言われてますが、今後も更なる成長が期待できると考えれば100円から投資が可能なのでサテライト投資としては面白いかもしれません。

iFreeNEXT FANG+インデックスにおすすめな証券会社は?

投資信託はネット証券なら投資信託を保有しているだけでポイントが貯まり、積立するならクレジットカードを利用すればさらにポイントが貯まるのでお得です。下記のネット証券なら新NISA口座もポイント還元の対象です。

iFreeNEXT FANG+インデックスのポイント還元率は下記となっています。

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

| 松井証券 | SBI証券 | マネックス 証券 |

auカブコム 証券 |

|

| 投資信託保有時 ポイント還元率 |

0.32% | 0.1% | 0.08% | 0.05% |

| 投資信託保有時 付与されるポイント |

松井証券ポイント | ・Tポイント ・Pontaポイント ・dポイント ・JALのマイル ※1 上記のいずれか |

dポイント マネックスポイント |

Pontaポイント |

| クレカ積立 ポイント還元率 |

ー | 0.5~5.0% 三井住友カード |

1.1% マネックスカード |

1% auPayカード |

| クレカ積立 付与されるポイント |

Vポイント | dポイント マネックスポイント |

Pontaポイント |

※楽天証券は投資信託保有時のポイント付与が条件達成時の一度のみなので対象外

※1:JALのマイルの場合は記載還元率の半分

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

投資信託保有時のポイント還元率は最高水準の松井証券

信託報酬が低コストな投資信託も投資信託保有時のポイント還元率は業界最高水準です。他社で買い付けた投資信託を松井証券へ移管する際には実質無料で移管することができます。

還元される松井証券ポイントは、PayPayポイントやdポイントなどに交換することができます。

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

一般カードのクレジットカード積立でポイント還元率が最高水準のマネックス証券

クレジットカード積立を利用するならトータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、初年度の年会費は無料、次年度以降の年会費550円(税込)ですが、年間に1回以上のクレジットカードの利用で無料になり、マネックスカードによる投信つみたてもカード利用の対象となります。

還元されるポイントはdポイントかマネックスポイントを選ぶことができ、マネックスポイントは下記のように様々な用途に利用することができます。

- 投資信託の購入

- 株式手数料に充当

- 暗号資産(ビットコイン・イーサリアム・リップル)

- 他のポイントへの交換(dポイント・Tポイント・Pontaポイント・nanaco・waonポイント・ANAのマイル・JALのマイル・Amazonギフトカード)

- 日本赤十字社などへの寄付

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

保有残高によるポイント還元率が高くクレカ積立でもポイント還元されるSBI証券

投資信託の保有残高によるポイント還元率は、低コストな投資信託でも松井証券と同レベルのポイント還元率です。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

Pontaポイントを貯めるならauカブコム証券

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と還元率は高いです。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になるメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%と優遇されます。

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントを貯めるなら楽天証券

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、保有残高によるポイント還元はほぼなくなりました。(一部のファンドは保有残高によるポイントが還元される)

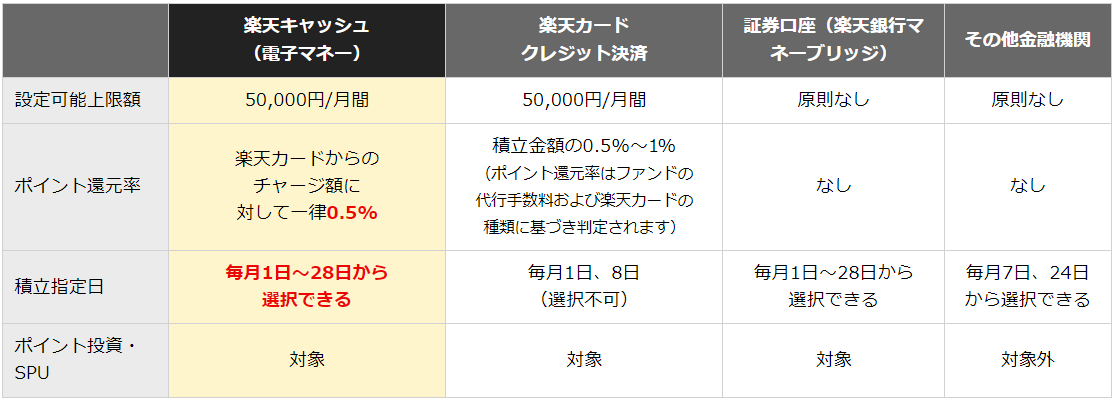

また、楽天証券ではクレジットカード積立だけでなく楽天キャッシュを利用してもポイント還元が受けられ併用することが可能です。

通常設定可能上限は5万円/月ですが、併用することで10万円/月までポイント還元を上けることが可能です。

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

NISA口座も同時に申し込み可能で、口座開設・維持費用は無料です。

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。また、他社で購入した投資信託もポイント還元の対象となります。

その他下記の証券会社でも購入できます。

投資信託の基準価額(投資信託の値段)が日本円で表示されていても、海外に投資する投資信託であれば為替の影響は基本的には避けることができません。

投資信託の購入時より円安ならば利益となりますが、円高となると為替は損失となるので投資信託を通じて購入している海外の株式等が値上がりしても利益を押し下げる要因となります。

そんな為替変動リスクを追加資金なしで小さくできるのがauカブコムFXです。

auカブコムFXはauカブコム証券で保有している株式だけでなく投資信託も担保にFXの取引が可能なので、追加で資金は必要なくFXを利用して為替ヘッジを行うことができます。(掛目の70%をFXの証拠金として利用できる)

円高が気になるなら検討してみてください!

投資信託に投資するのにおすすめの証券会社は?

ネット証券では投資信託に関するポイント還元など様々なサービスを行っていますが、どのような違いがあるのか、おすすめはどこかは下記も参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

各資産クラスのインデックスファンドの比較についてはこちら!

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!