バランス型ファンドは株式や債券、リート(不動産投資信託)など複数の資産に投資ができ、国内だけでなく先進国や新興国へも分散投資ができる投資信託です。

一つのファンドを選ぶだけで国際分散投資が可能なバランス型ファンドのメリット・デメリットについて確認してみました。

バランス型ファンドのメリットとは?

バランス型のファンドのメリットとしては下記のような点が挙げられます。

- 1つのファンドで複数の資産に分散投資ができる

- 各資産への比率を決めなくても資産運用をすぐに始められる

- 自動でリバランスされるので安く買って高く売ってくれる

1つのファンドで複数の資産に分散投資ができる

バランス型ファンドは1つのファンドでで株式や債券、リートなど複数の資産へ投資ができ、国内・海外(先進国・新興国)など複数地域へ分散投資ができます。(中には金などのコモディティに投資するものもあります)

投資の格言として「卵は一つのカゴに盛るな」と言われるように、一つの資産だけに投資を行い、その資産が大きく下落してしまうと大ダメージを受けてしまいます。

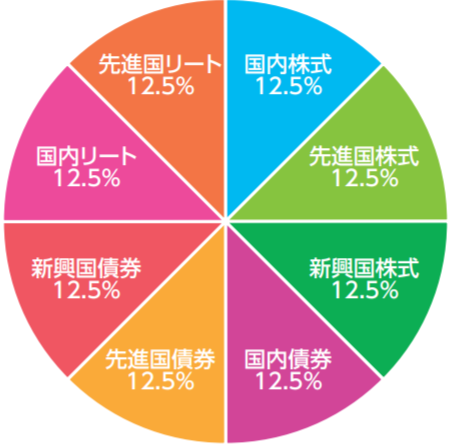

例えば、バランス型ファンドで低コストで人気の高いeMAXIS Slimバランス(8資産均等型)の場合、「株式」「債券」「リート」といった資産に「株式」「債券」は国内・先進国・新興国といった地域に、「リート」は国内・先進国に均等に分散投資を行っています。

参考 eMAXIS Slimバランス(8資産均等型)の評価って?利回りや実質コストは?

このように複数の資産、地域へ分散投資を行うことにより、全体としての変動幅を縮小し中長期で安定した収益を目指すことが可能となります。

バランス型ファンドではなく各資産へ投資する個別のファンドを複数組み合わせれば同じ効果を期待できますが、個別のファンドを選ぶ必要があったりと時間がかかりますが、バランス型ファンドであれば一本選ぶだけで簡単に世界中に分散投資をすることができます。

各資産への比率を決めなくても資産運用をすぐに始められる

資産運用を行う際に、複数の資産へ分散投資を行うことによってリスクを低減させる効果が期待できますが、どの資産にどのような比率で投資をするかを決めなければいけません。

運用する資金を国内外の株や債券などにどのような割合で投資するのかを決める「アセット・アロケーション」の決定が、運用成果を決める重要な要素の一つと言われています。

「アセット・アロケーション」はリスク許容度、資産状況や投資目的に合わせて資産配分を行うため、投資家それぞれ適切な比率は異なってきますが、バランス型ファンドでは比較的高リスクの株式やリートの組み入れ割合で「安定型」「成長型」などに分類されているので、納得がいく比率で分散投資をしているファンドを検討してみてください。

参考 アセットアロケーションとは?ポートフォリオとの違いや決め方とは?

配分比率を決めるのが難しいという方には、ロボアドバイザーにアセットアロケーションを提案してもらうことも可能で、その比率を参考にしてみることもできます。

低コストのバランス型ファンドや低コストのインデックスファンドと比較するとコストは高いですが、その後の資産運用のプロセスをすべて自動で任せて運用させることもできます。

参考 【投資実績を公開】ROBOPRO(ロボプロ)の評判・口コミってどう?メリット・デメリットは?

自動でリバランスされるので安く買って高く売ってくれる

バランス型ファンドでは投資方針に沿って各資産への比率を一定範囲内に抑えるために、比率が高い資産を売却し、比率が低い資産を購入することにより自動的にリバランスを行ってくれます。

これは、「値段が高くなっている資産を売却し、値段が低くなっている資産を購入する」ことと同じで「安く買って高く売る」という投資の基本に沿って売買されることになります。

もちろん個別ファンドを購入して定期的にリバランスすれば同じ効果を得られますが、実施する手間や売買手数料も必要だったりするので、自動で追加コストなしでリバランスを行ってくれます。

また、自分でリバランスを行う際に値段が高くなっている資産を売却すれば売買差益に課税されますが、バランス型ファンド内でのリバランスでは課税されないので、税金面でもメリットがあります。

バランス型ファンドのデメリットとは?

バランス型ファンドのデメリットとしては下記のような点が挙げられます。

- 資産配分比率を自分で変更できない

- リスクを抑えることができるがリターンも抑えられる

- コストが割高となる場合もある

資産配分比率を自分で変更できない

バランス型ファンドは自動でリバランスされるメリットがありますが、自分で資産配分の比率を変更することができません。

年齢を重ね低リスクな債券の比率を増やしたいと思っても、資産配分比率を変更することができないため、ファンドの一部や全部を売却し低リスクな資産に手動で振り分けるなどの必要があります。

売却は今まで作り上げた資産を有効活用する「投資信託を運用しながら切り崩す」投資信託の定期売却サービスを利用するという方法もあり、下記のようなメリットを享受できます。

- 資産の寿命を引き延ばせる

- 投資信託の売却タイミングも時間分散しリスクを抑えることができる

- 分配金が出ないインデックスファンドでも毎月分配金を受け取ることができる

- 自動的に売却してくれるので面倒な手間が不要

- 売却する間隔や売却日、売却金額は自分で決められる

リスクを抑えることができるがリターンも抑えられる

複数の資産へ分散投資を行うことは、リスクを低減させる効果が期待できる反面、リターンも抑えられることになります。

例えば株式市場が上昇しているような相場では、100%株式に投資するようなファンドの方がリターンは良く、バランス型ファンドのように債券なども組み入れているとリターンは比較的抑えられてしまいます。

コストが割高となる場合もある

各資産の個別ファンドは低コスト化されてきていて、例えば先進国株式などは信託報酬が0.1%を切るようなファンドが登場してきています。

各資産の個別ファンドで低コストなファンドを同じ比率で組み合わせれば、バランス型ファンドより低コストで運用できるといった場合もあります。

ただ、その場合は資産配分比率を維持するために定期的に手動でリバランスを行う必要があります。

まとめ

バランス型ファンドは一つのファンドで株式や債券、リートなど複数の資産へ投資ができ、国内や海外(先進国・新興国)など複数地域へ分散投資ができ、下記のようなメリット・デメリットが挙げられます。

そんなバランス型ファンドのメリットやデメリットとしては下記のような点が挙げられます。

バランス型ファンドのメリット

- 1つのファンドで複数の資産に分散投資ができる

- 各資産への比率を決めなくても資産運用をすぐに始められる

- 自動でリバランスされるので安く買って高く売ってくれる

バランス型ファンドのデメリット

- 資産配分比率を自分で変更できない

- リスクを抑えることができるがリターンも抑えられる

- コストが割高となる場合もある

バランス型ファンドは一つのファンドを選ぶだけで様々な資産に分散投資ができ、自動でリバランスしてくれるなど運用面でもメリットがあります。

ただ、資産配分比率を自由に決められるわけではないので、納得がいく比率のファンドが見つかればいいですが、各資産の個別ファンドを組み合わせた方が自由度が高く低コストとなる場合もあります。

バランス型ファンドもいくつかの種類がありますが、低コストなバランス型ファンドの比較については下記も参考にしてみてください。

資産運用始めるならネット証券がおすすめ!

各ネット証券では投資信託に関して保有残高に応じたポイント還元と、クレジットカード積立によるポイント還元があります。(保有残高によるポイント還元もクレジットカード積立もNISA口座も対象)

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

トータルのポイント還元率が業界最高水準のマネックス証券

- 保有残高によるポイント還元率(低コストファンド):0.03%(一部0.03%未満もあり)

- クレジットカード積立によるポイント還元率:1.1%

クレジットカード積立を利用し、トータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、マネックス証券を口座開設すれば作ることができ、1回以上クレジットカードの利用があれば無料となり、投信積立でも対象となるので、積立している間は費用は掛かりません。

貯まったポイントは株式手数料や暗号資産に交換することや、他のポイントサービス(dポイント・Tポイント・Pontaポイントなど)に交換することも可能です。

保有残高によるポイント還元率が高くクレカ積立もできるSBI証券

- 保有残高によるポイント還元率(低コストファンド):0.0175%~0.063%

- クレジットカード積立によるポイント還元率:0.5%(一般カード)

ゴールドカードなら1%・プラチナカードなら2%・プラチナプリファードなら5%

投資信託の保有残高によるポイント還元率は高水準で、低コストな投資信託にクレジットカード積立を利用しない場合にはおすすめです。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

>> 三井住友カード(NL)

保有残高によるポイント還元率が業界最高い水準の松井証券

- 保有残高によるポイント還元率:0.01%~1%

- クレジットカード積立によるポイント還元はなし

松井証券は投資信託の保有残高によるポイント還元率がどの投資信託も業界最高水準です。

クレジットカード積立によるポイント還元がないので、クレジットカード積立を利用しない方にはおすすめです。

松井証券では、他の金融機関で保有している株式や投資信託を待つ証券に移管する際に、移管元の金融機関に支払った手数料を全額負担してくれるので実質無料で移管することができ、移管後は投資信託の保有残高によるポイント還元を受けることができます。

Pontaポイントが貰えるauカブコム証券

- 保有残高によるポイント還元率(低コストファンド):0.005%(一部0%)

- クレジットカード積立によるポイント還元率:1%

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と高めの還元率です。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になる点もメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%とさらに優遇されます。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントが貰える楽天証券

- 保有残高によるポイント還元率:ー(4つのファンドのみポイント還元あり)

- クレジットカード積立によるポイント還元率:0.5~1%(一般カード)

ゴールドカードなら0.75%~1%・プレミアムカードなら1%・

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、実質保有残高によるポイント還元はほぼなくなりました。

クレジットカード積立は一般カードで低コストなファンド(※)は0.5%でその他のファンドは1%となっています。

※代行手数料が年率0.4%(税込)未満のファンド

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

>> 楽天カード(公式サイト)

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。

投資信託に投資するのにおすすめの証券会社は?

ネット証券では投資信託に関するポイント還元など様々なサービスを行っていますが、どのような違いがあるのか、おすすめはどこかは下記も参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

各資産クラスのインデックスファンドの比較についてはこちら!

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!