グローバル3倍3分法ファンド(1年決算型)は、日本を含む世界各国の株式、不動産投信(REIT)および債券などに分散投資ができるバランス型ファンドです。

先物取引を利用することによりレバレッジをかけ、預けた資産の3倍相当額の投資を行いますが、どんな内容のファンドなのか確認してみました。

グローバル3倍3分法ファンド(1年決算型)とは?

基本概要

| ファンド名 | グローバル3倍3分法ファンド(1年決算型) |

| 運用会社 | 日興アセットマネジメント |

| ベンチマーク | ー |

| 為替ヘッジ | なし |

| インデックスファンド | × |

| 投資形態 | ファンド・オブ・ファンズ |

| 購入時手数料(税込) | 3.3%以内 |

| 信託報酬(税込) | 0.396%+0.088%(投資対象ファンドの信託報酬等)=0.484% |

| 実質コスト(税込) | 0.406%+0.088% = 0.494% |

| 信託財産留保額 | なし |

| 純資産残高 | 1,645億円 |

| 分配金利回り | ー |

| つみたてNISA | 対象外 |

| iDeCo | 取扱いネット証券なし |

| 決算 | 年1回(9月21日) |

| 設定日 | 2018年10月4日 |

| 償還日 | 無期限 |

投資対象

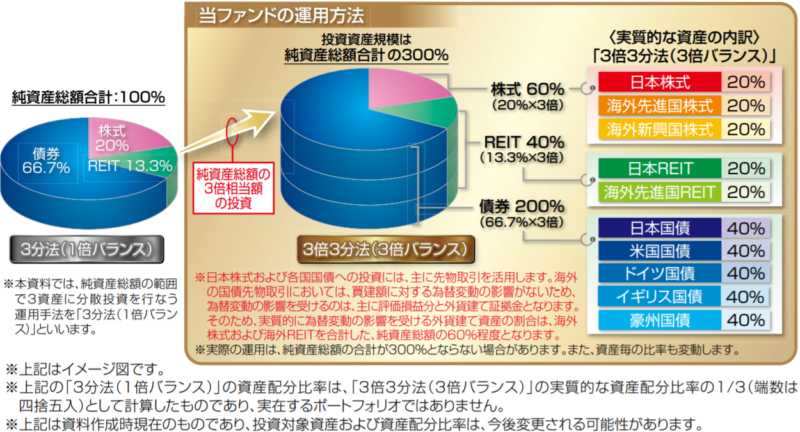

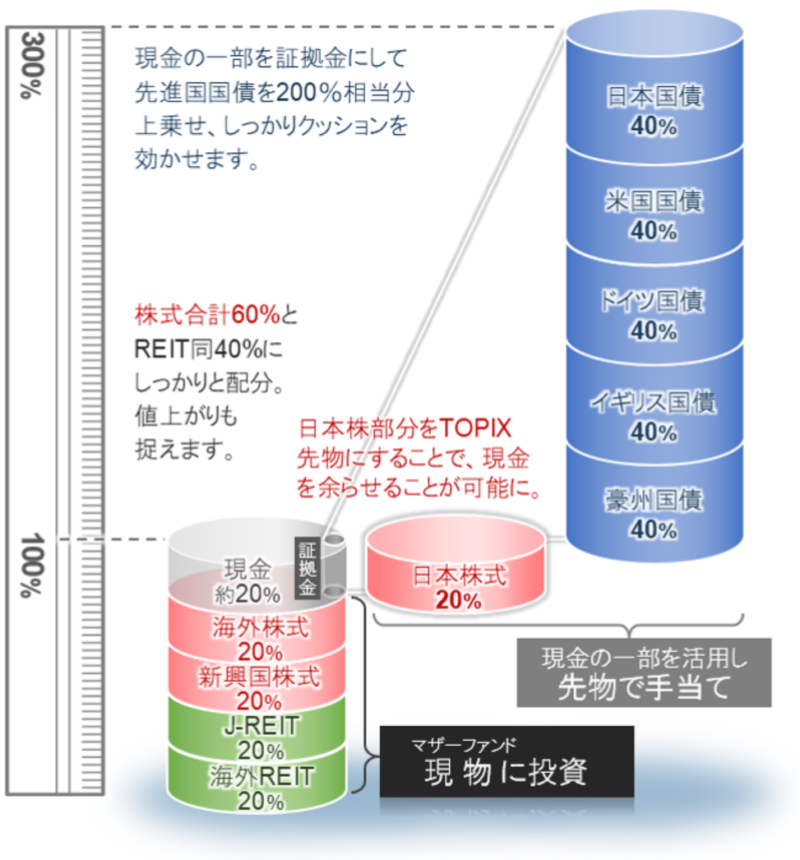

グローバル3倍3分法ファンド(1年決算型)は、日本を含む世界各国の株式、不動産投信(REIT)および債券などに分散投資ができるバランス型ファンドです。

世界の株式やREITに加えて、日本株式および各国国債への投資には先物取引を活用することによって、純資産残高の3倍相当額の投資を行うこととなります。

実際には、「海外先進国株式」「海外新興国株式」「日本REIT」「海外先進国REIT」は現物で、「日本株式」と「先進国国債」は先物に投資をする形となっています。

先進国国債に先物を利用する場合、為替変動リスクは差し入れる証拠金と債券の評価損益部分のみにしかからないので、債券投資の元本部分は為替の影響を受けないので、為替変動リスクが限定されています。

また、各国債の先物と他の資産クラスとは逆相関になっているので、株式やREITが下落した際には逆の動きが期待でき、全体の下落率を抑制する効果が期待できるので、分散投資として有効といえそうです。

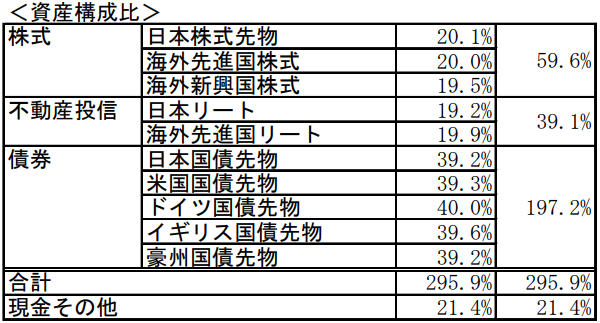

資産構成比率をみると概ね目論見書に記載されている比率で投資がされています。

※引用:グローバル3倍3分法ファンド(1年決算型)「月次レポート(2023年6月)」

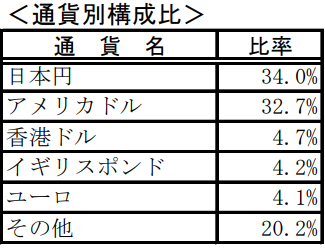

通貨別では日本と米国の比率が高いようです。

※引用:グローバル3倍3分法ファンド(1年決算型)「月次レポート(2023年6月)」

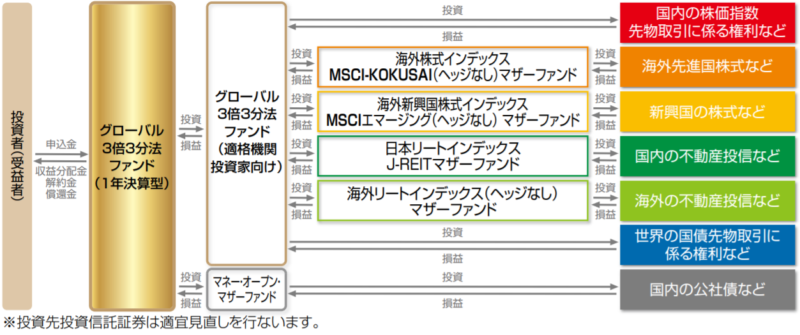

投資形態

グローバル3倍3分法ファンド(1年決算型)はファンド・オブ・ファンズ方式で運用され、実質的な運用は下記のマザーファンド等にて行われます。

購入時手数料・信託報酬(実質コスト)などのコスト

| 購入時手数料(税込) | 3.3%以内 |

| 信託報酬(税込) | 0.484% |

| 実質コスト(税込) | 0.494% |

| 信託財産留保額 | なし |

分配金

グローバル3倍3分法ファンド(1年決算型)では過去数回決算がありましたが分配金は出ていません。

グローバル3倍3分法ファンドでは1年決算型と隔月分配型があり、隔月分配型では2か月に一度分配金が出されていますが、中長期での資産形成には分配金が出されないほうが有利です。

つみたてNISA(積立NISA)・iDeCo対応状況

グローバル3倍3分法ファンド(1年決算型)はつみたてNISA対象外で、iDeCoも取り扱っているネット証券はないようです。

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

グローバル3倍3分法ファンド(1年決算型)のパフォーマンスは?

過去の運用成績(リターン・リスク)

| 年 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) |

| トータルリターン | -10.20%(106位) | 1.62%(88位) | –(–) | –(–) |

| リスク(標準偏差) | 26.36(105位) | 19.72(75位) | –(–) | –(–) |

| シャープレシオ | -0.39(101位) | 0.08(88位) | –(–) | –(–) |

| 対象ファンド数※ | 111本 | 94本 | — | — |

※:「安定成長」カテゴリ

※トータルリターンは分配金(税引前)はすべてファンドに再投資されたものと仮定して算出されたリターン

リターンやリスクなど対象ファンド数から考えると、直近1年はかなり厳しい状況となっています。

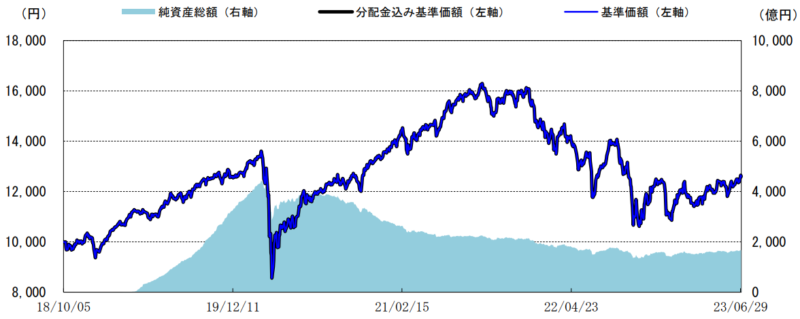

基準価額・純資産の推移

※引用:グローバル3倍3分法ファンド(1年決算型)「月次レポート(2023年6月)」

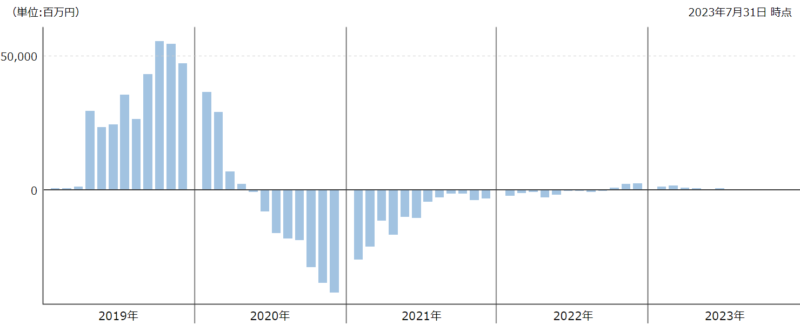

一時期はものすごい勢いで純資産額を伸ばしていましたが、コロナ相場で基準価額が大きく下落したことによりその後は右肩下がりで資金が流出しています。

ただ、直近では資金流入もありませんが資金流出も止まっている状態が続いています。

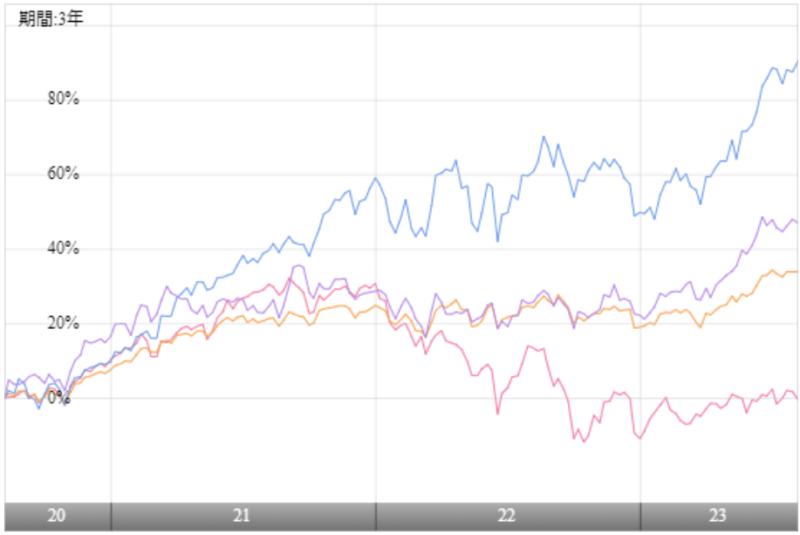

他のファンド等との比較

グローバル3倍3分法ファンド(1年決算型)はバランス型ファンドなので、投資比率は異なりますが株式や債券、REITに均等に分散投資ができ低コストなバランス型ファンドである「eMAXIS Slimバランス(8資産均等型)」と、TOPIX、S&P500と比較したのが下記となります。

参考 eMAXIS Slimバランス(8資産均等型)の評価って?利回りや実質コストは?

(引用元:モーニングスター)

赤がグローバル3倍3分法ファンド(1年決算型)、オレンジがeMAXIS Slimバランス(8資産均等型)、青がS&P500(配当込み)、紫がTOPIXの直近3年のトータルリターンのチャートです。

2022年初まではグローバル3倍3分法ファンド(1年決算型)は「eMAXIS Slimバランス(8資産均等型)」より上回ったパフォーマンスだったものの、それ以降は大きく差がついてしまっています。

また2023年以降はS&P500やTOPIXなど株式市場が上昇しているにもかかわらずグローバル3倍3分法ファンド(1年決算型)はその恩恵はあまり受けていないようです。

本格的な株価下落相場になれば「グローバル3倍3分法ファンド(1年決算型)」はリスクを抑制した動きとなることが期待できますが、今のところあまりいいパフォーマンスとはなっていなさそうです。

評価・まとめ

グローバル3倍3分法ファンド(1年決算型)は、日本を含む世界各国の株式、不動産投信(REIT)および債券などに分散投資ができるバランス型ファンドです。

日本株式および各国国債への投資には先物取引を活用することによって、純資産残高の3倍相当額の投資を行うような仕組みとなっています。

そのため、100万円投資したら300万円投資した時と同じ効果を期待できるということになります。

また、投資比率は異なりますが株式や債券、REITに均等に分散投資ができ低コストなバランス型ファンドである「eMAXIS Slimバランス(8資産均等型)」よりも相場によっては良い時もあれば悪い時もあるといった感じですが、今のところ「eMAXIS Slimバランス(8資産均等型)」の方が良いパフォーマンスとなっています。

参考 eMAXIS Slimバランス(8資産均等型)の評価って?利回りや実質コストは?

グローバル3倍3分法ファンド(1年決算型)に投資するならネット証券がおすすめ

グローバル3倍3分法ファンド(1年決算型)は、購入時手数料が必要なファンドですが、SBI証券、楽天証券、マネックス証券なら通常注文・積立注文どちらも購入時手数料が無料で投資できます。

また、ネット証券では投資信託を保有しているだけで下記のようなポイントが貰えます。

| 貰えるポイント | 付与率(年率) | ポイント 投資 |

|

| SBI証券 | Tポイント | 0.10%(※1,000万円未満) 0.20%(※1,000万円以上) |

○ |

| 楽天証券 | 楽天ポイント | 0.048% | ○ |

| マネックス証券 | マネックスポイント | 0.08% | × |

※月間保有金額

ネット証券によって貰えるポイントが異なりますが、付与率が最も高いのはSBI証券となります。もちろん口座開設・維持費用は無料です。

楽天証券なら、SBI証券同様にポイントで投資信託の購入もできたり、楽天銀行との連携で普通預金の金利が0.15%になったり、楽天カードで投資信託の積立を行えば1%のポイントが付与されたりとメリットが多いです。

楽天証券だけでなく、楽天銀行や楽天カードも口座開設・維持費用は無料です。

マネックス証券は独自ポイントなので上記2社と比較すると利用できる場面は少ないですが、ビットコインなどの仮想通貨へも交換可能です。