資産運用を始めるにあたって投資する商品というのは様々ありますが、どの金融商品どのくらいの比率で投資すればいいのでしょうか?

資産運用の指針となるのがアセットアロケーションで、資産運用の成績の成果のほとんどがこのアセットアロケーションで決まると言われてます。

アセットアロケーションとは何なのか、ポートフォリオとの違いやどう決めるかについて紹介します。

アセットアロケーションとは?

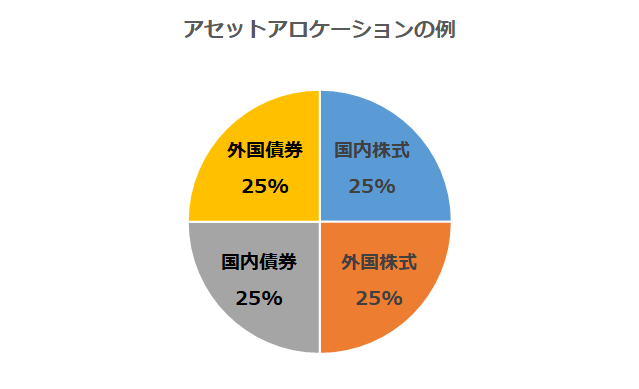

アセットは「資産」、アロケーションは「配分」という意味を持つアセットアロケーションは、国内外の株式や債券などへ、どのような割合で投資するかを決めることを言います。

米国で91の年金基金の運用を行ってきたBrinson教授らが検証した結果によると、投資の成果の要素は約94%がアセットアロケーションによるものであり、個別銘柄選択や売買タイミングによるものはわずか数%であるという結果が出ています。

その後もイボットソン・アソシエイツでアセットアロケーションが重要であるといった統計を発表するなど過去の研究でアセットアロケーションが重要であると示されています。

※:Brinson, Gary P., L. Randolph Hood, and Gilbert L. Beebower(1986)「Determinants of Portfolio Performance」,Roger G. Ibbotoson and Paul D. Kaplan(2000)「Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance?」

よって、資産運用や投資を始めるときに、どの銘柄の株式に投資しようとかを考える前に、投資資金全体をどの資産に何%配分するかを決めることの方が重要です。

アセットアロケーションの基本とは?

アセットアロケーションのイメージとしては下記のようになります。

アセットアロケーションのベースとなるアセット「資産」は下記のようなものがあります。

- 株式:国内株式・外国株式

- 債券:国内債券・外国債券

- コモディティ:金・プラチナ・原油など

- 不動産

- 外国通貨(アメリカドルやユーロなど)

- デリバティブ

これらの資産は資産クラス(アセットクラス)と呼ばれていて、これらを組み合わせて期待リターンに対してなるべくリスクを抑えた組み合わせにすることを目的としています。

ただ、アセットアロケーションは資産状況やリスク許容度、運用目的によって資産配分は異なっていて、「リスクをとって大きく資産を殖やしたい」「物価上昇率よりは高いリターンを期待したい」などではアセットアロケーションはだいぶ異なってきます。

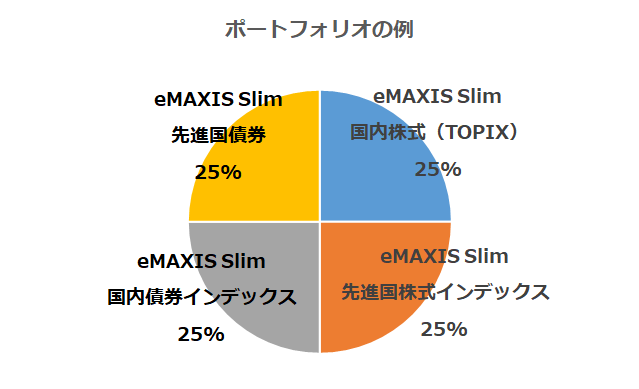

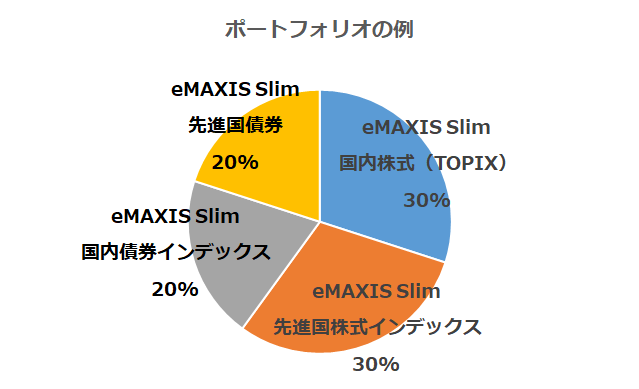

アセットアロケーションとポートフォリオの違いとは?

アセットアロケーションと似た言葉でポートフォリオという言葉も資産運用や投資ではよく出てきます。

アセットアロケーションは資産クラスの配分割合のことですが、ポートフォリオは具体的な金融商品で配分比率を表す点が異なり、下記のようなイメージとなります。

アセットアロケーションで配分比率を決め、ポートフォリオでは実際に投資している金融商品の比率が確認できますが、運用していくと比率が当初の比率より変更されてきます。

例えば、上記のポートフォリオが1年後には下記のような比率となったとします。

アセットアロケーションで決めた比率より国内株式、外国株式がそれぞれ5%増え、国内債券、外国債券が5%減ったとします。

このままだとリスクが高い株式の比率が高いので全体としてもリスクが高くなっているので、国内株式、外国株式をそれぞれ5%売却し、その分を国内債券、外国債券を購入することで元の比率に戻します。このことを「リバランス」と言います。

リバランスを行うと値段が高くなっている資産クラスを一部売却し、値段が低くなっている資産クラスを購入することになるので、「安く買って高く売る」という投資の基本を実践することができます。

比率が高い資産クラスを売却せずに、比率が低い資産クラスを追加資金で購入することで配分比率を元に戻すといったことも可能で、追加で資金入れることにより資産を大きくしていくこともできます。

リバランスは半年から1年程度を目途に定期的に行うことが重要です。

アセットアロケーションの決め方とは?

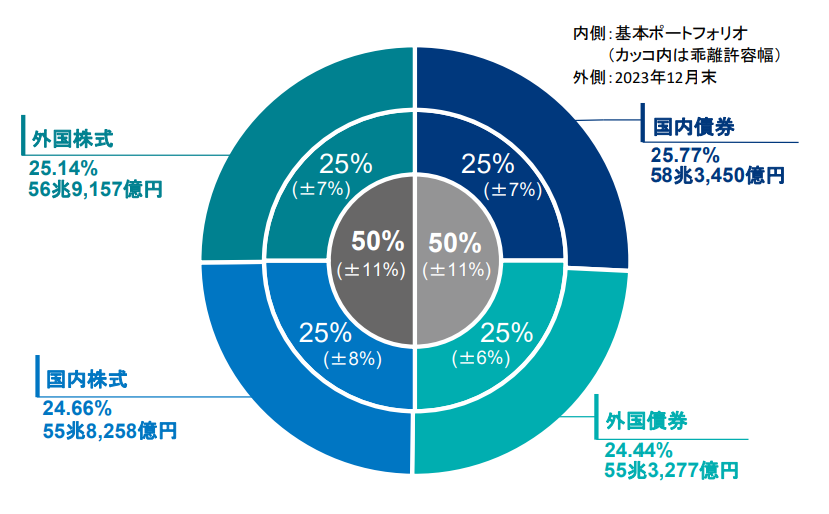

アセットアロケーションは、資産状況やリスク許容度、運用目的によって資産配分は異なりますが、厚生年金と国民年金の積立金を運用するGPIF(年金積立金管理運用独立行政法人)では下記のような配分比率となっています。

※出典:年金積立金管理運用独立行政法人「2023年度の運用状況」より

GPIFでは、「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」を目標に、各資産クラスの期待収益率やリスクなどを考慮した上で、基本ポートフォリオを定めています。

名目賃金上昇率を2.3%としているので、名目運用目標4%を満たしつつ、最もリスクが小さいポートフォリオが上記の配分比率となっています。

また、資産配分比率のシミュレーションは下記のツールが参考になります。

日本株や外国株など11種類の資産に、それぞれどのくらいの割合で投資をするかを入力すると、その投資を行ったと想定した場合の、過去20年のリターン及びリスクの実績を知ることができます。

ユーザ登録は必要ですが無料で利用できるので、一度試してみてください。

まとめ

アセットアロケーションは、国内外の株式や債券などへ、どのような割合で投資するかを決めることを言い、「運用成果の約9割がアセットアロケーションで決まる」ほど重要です。

アセットアロケーションは、資産状況やリスク許容度、運用目的によって資産配分は異なりますが、GPIF(年金積立金管理運用独立行政法人)では国内株式・外国株式・国内債券・外国債券に均等に25%の配分比率で名目運用目標4%を満たしつつ、最もリスクが小さいポートフォリオとなっています。

よりリスクを取ってでもリターンを狙いたいとか、よりリスクは最小限に抑えたいといった方はmyINDEXの資産配分ツールで、11の資産クラスにどのような配分をしたらどんなパフォーマンスだったかをシミュレーションできるので参考にしてみてください。

アセットアロケーションが決まって具体的に投資をしたい場合は、投資信託なら簡単に低コストのインデックスファンドを利用すればポートフォリオを組むことができます。

各資産クラスの投資信託でおすすめの投資信託は下記も参考にしてみてください。

各資産クラスのインデックスファンドの比較についてはこちら!

資産運用始めるならネット証券がおすすめ!

各ネット証券では投資信託に関して保有残高に応じたポイント還元と、クレジットカード積立によるポイント還元があります。(保有残高によるポイント還元もクレジットカード積立もNISA口座も対象)

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

トータルのポイント還元率が業界最高水準のマネックス証券

- 保有残高によるポイント還元率(低コストファンド):0.03%(一部0.03%未満もあり)

- クレジットカード積立によるポイント還元率:1.1%

クレジットカード積立を利用し、トータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、マネックス証券を口座開設すれば作ることができ、1回以上クレジットカードの利用があれば無料となり、投信積立でも対象となるので、積立している間は費用は掛かりません。

貯まったポイントは株式手数料や暗号資産に交換することや、他のポイントサービス(dポイント・Tポイント・Pontaポイントなど)に交換することも可能です。

保有残高によるポイント還元率が高くクレカ積立もできるSBI証券

- 保有残高によるポイント還元率(低コストファンド):0.0175%~0.063%

- クレジットカード積立によるポイント還元率:0.5%(一般カード)

ゴールドカードなら1%・プラチナカードなら2%・プラチナプリファードなら5%

投資信託の保有残高によるポイント還元率は高水準で、低コストな投資信託にクレジットカード積立を利用しない場合にはおすすめです。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

>> 三井住友カード(NL)

保有残高によるポイント還元率が業界最高い水準の松井証券

- 保有残高によるポイント還元率:0.01%~1%

- クレジットカード積立によるポイント還元はなし

松井証券は投資信託の保有残高によるポイント還元率がどの投資信託も業界最高水準です。

クレジットカード積立によるポイント還元がないので、クレジットカード積立を利用しない方にはおすすめです。

松井証券では、他の金融機関で保有している株式や投資信託を待つ証券に移管する際に、移管元の金融機関に支払った手数料を全額負担してくれるので実質無料で移管することができ、移管後は投資信託の保有残高によるポイント還元を受けることができます。

Pontaポイントが貰えるauカブコム証券

- 保有残高によるポイント還元率(低コストファンド):0.005%(一部0%)

- クレジットカード積立によるポイント還元率:1%

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と高めの還元率です。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になる点もメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%とさらに優遇されます。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントが貰える楽天証券

- 保有残高によるポイント還元率:ー(4つのファンドのみポイント還元あり)

- クレジットカード積立によるポイント還元率:0.5~1%(一般カード)

ゴールドカードなら0.75%~1%・プレミアムカードなら1%・

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、実質保有残高によるポイント還元はほぼなくなりました。

クレジットカード積立は一般カードで低コストなファンド(※)は0.5%でその他のファンドは1%となっています。

※代行手数料が年率0.4%(税込)未満のファンド

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

>> 楽天カード(公式サイト)

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!