人の生涯には様々なお金が必要となり、特に「住宅資金」「教育資金」「老後資金」は人生の三大資金と呼ばれています。

それ以外にも旅行に行きたい、車を買いたいといった希望や予期せぬ出費などまとまったお金が必要になる場合も想定されます。

そんな中、日本は低金利のため銀行の預金では資金を殖やすことはできません。

少しでも効率よく資金を殖やすために資産運用の重要性が高まってきていますが、資産運用とは何か紹介します。

資産運用とは?

資産運用とは、自分自身が保有している資産(現金、株、債券、不動産など)を管理・運用して効率的に資産を増やすことを言います。

資産運用というと株やFXなどをイメージする方も多いですが、株やFX以外にも銀行の普通預金もお金を預けておけば利子がつくので資産運用の1つと言え、大きく分けて「貯蓄型資産運用」「投資型資産運用」に分けられます。

貯蓄型資産運用

- お金を増やすことより貯めることを重視

- 元本保証など安全・確実性を重視

- 普通預金や定期預金、個人向け国債などの金融商品がある

投資型資産運用

- お金を貯めることより増やすことを重視

- 元本保証ではなく、マイナスとなる可能性があるが大きなリターンを得られる可能性がある

- 長期・分散が基本的な考え方

- 株式や投資信託などの金融商品がある

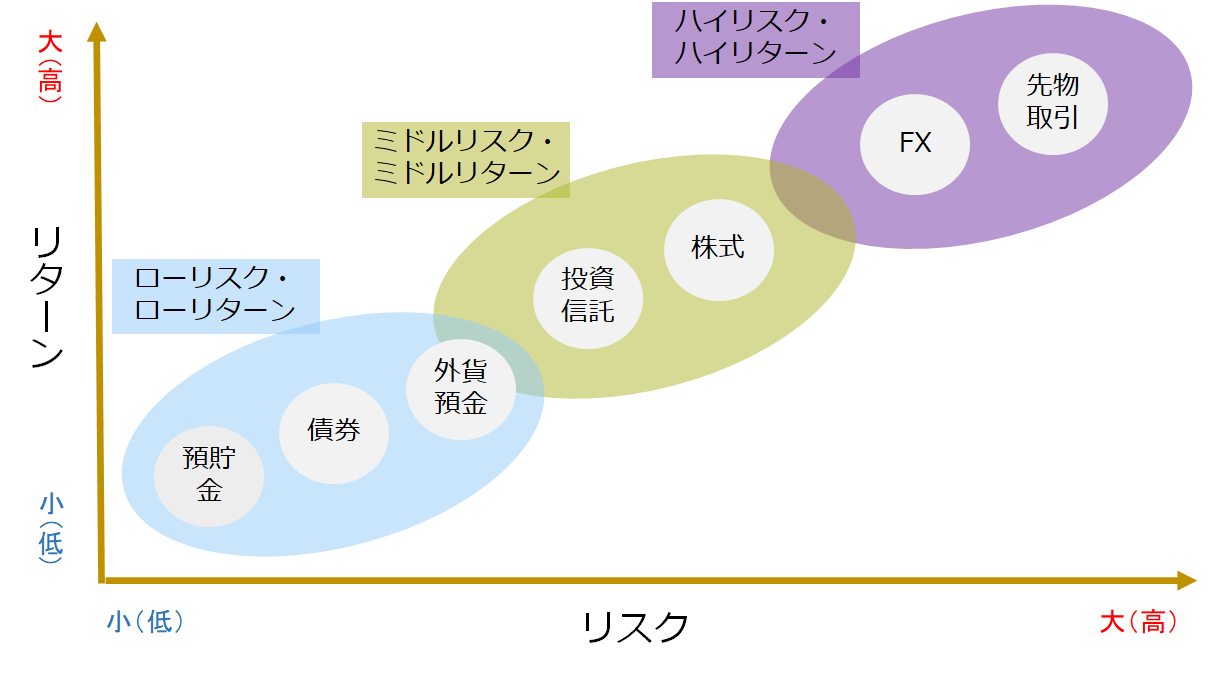

また、資産運用で実際に運用する金融商品は大きさは異なるもののリスクが付きもので、リスクが小さければリターンも少なく、リスクが大きければリターンも大きくなります。

普通預金は元本保証されているのでリスクはなさそうですが、預けている銀行がもし破綻した場合には、破綻状況や預金金額によっては満額返ってこないといった可能性は低いですがリスクがあります。

資産運用は必要?

リスクが伴う資産運用をなぜ行う必要があるのでしょうか?資産運用が必要な理由として下記のような点が挙げられます。

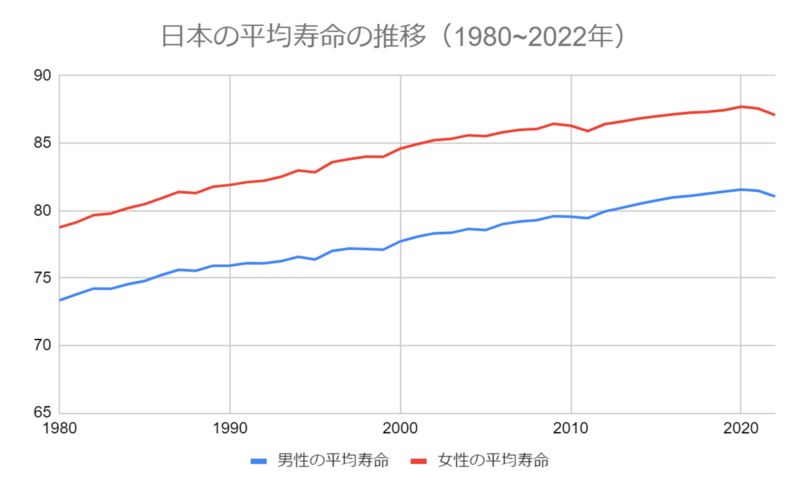

日本の寿命は延びている

日本の平均寿命、男性は81.05歳、女性は87.09歳(2022年時点)と年々伸びていたのですが、直近はやや下がりました。

※厚生労働省「令和4年簡易生命表」より

平均寿命が延びているということは、老後生活が長くなることになるので、老後の生活資金はより多く必要になっています。

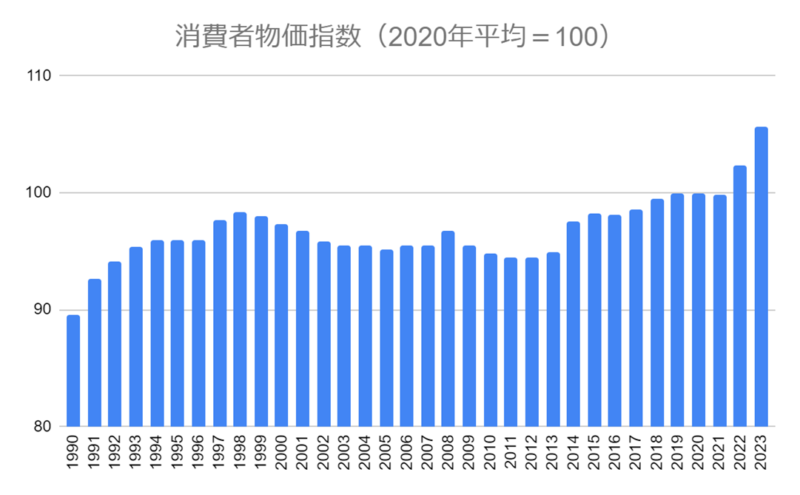

モノの値段は変わっている

過去30年間の消費者物価指数の推移を確認すると下記のようになっています。

※総務省「消費者物価指数」より

消費者物価指数は、1999年頃から下降傾向でしたが、2012年頃からは上昇傾向となっていて、直近物価は上昇しているということが読み取れます。

日銀は消費者物価指数の前年比2%上昇させる目標を掲げているのでこれからも物価は上昇していく可能性は高く、日銀がマイナス金利を解除し銀行の普通預金は0.02%となりましたが、すぐには金利は大きくは上がらず物価上昇率よりも低いので銀行に預けていては資産が目減りしてしまいます。

例えば100万円を普通預金に預けていても、1年後には200円しか増えませんが、100万円で購入できるものは物価上昇率が2%だとすると102万円必要となるので、1年後には購入できないということになります。

このように物価上昇だけを考えても「貯蓄型資産運用」だけでは実質的な資産価値を維持できず、物価上昇以上の利回りが期待できそうな「投資型資産運用」で運用を行う必要があります。

年金だけで生活ができるか不安がある

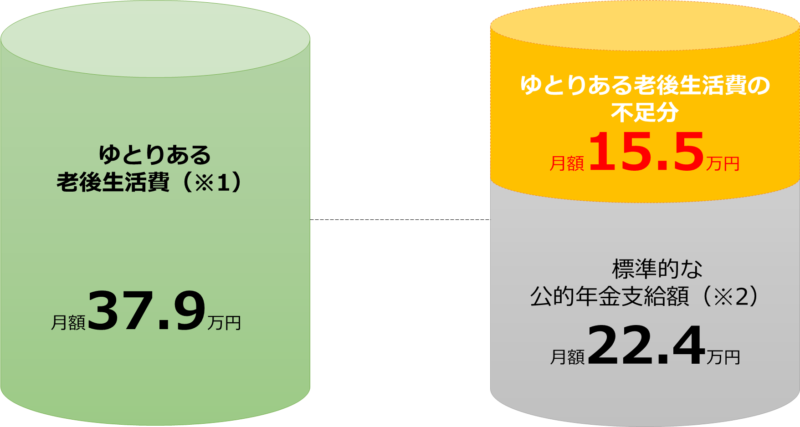

多くの人が将来の不安に感じている1つに人生の三大資金である老後資金があります。

※1:夫婦二人の場合 出典:公益財団法人生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

※2:厚生労働省「令和5年版厚生労働白書」より(厚生年金は、平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準で、67歳以下(新規裁定者の場合)

ゆとりある老後生活を送るには公的年金だけでは毎月15.5万円不足する可能性があり、預貯金や退職金を切り崩していく必要があります。

では、60歳で退職し、65歳から年金を受給し始めたとしたときにゆとりある老後生活を80歳まで過ごすために必要な金額は下記となります。

- 生活費:36.1万円 × 12か月 × 20年 = 9,096万円

- 公的年金受給額:22万円 × 12か月 × 15年 = 4,032万

9,096万円から4,032万円を引くと5,064万円の不足

ゆとりある老後生活費は、老後の最低日常生活費が23.2万円にプラスして旅行やレジャー、趣味や教養、日常生活費の充実、テレビや冷蔵庫などの買い替え資金などのために追加の生活費が必要となっています。

最低日常生活費が23.2万円に対して標準的な公的年金資金額は22.4万円なので、ゆとりある老後生活でなくても毎月1万円程度は少ないので、いくらかの貯蓄は必要です。

どのような老後生活を送りたいかによっては不足金額はかなりぶれそうですが、物価の上昇や将来貰える年金額が減らされる可能性もあるので、より安心して老後生活を送るためにも老後への備えをしておく必要があります。

資産運用を始める際に知っておきたいこととは?

リターンとリスクについて理解しよう

資産運用を行うにあたって実際に投資する金融商品にはリスクはつきものです。

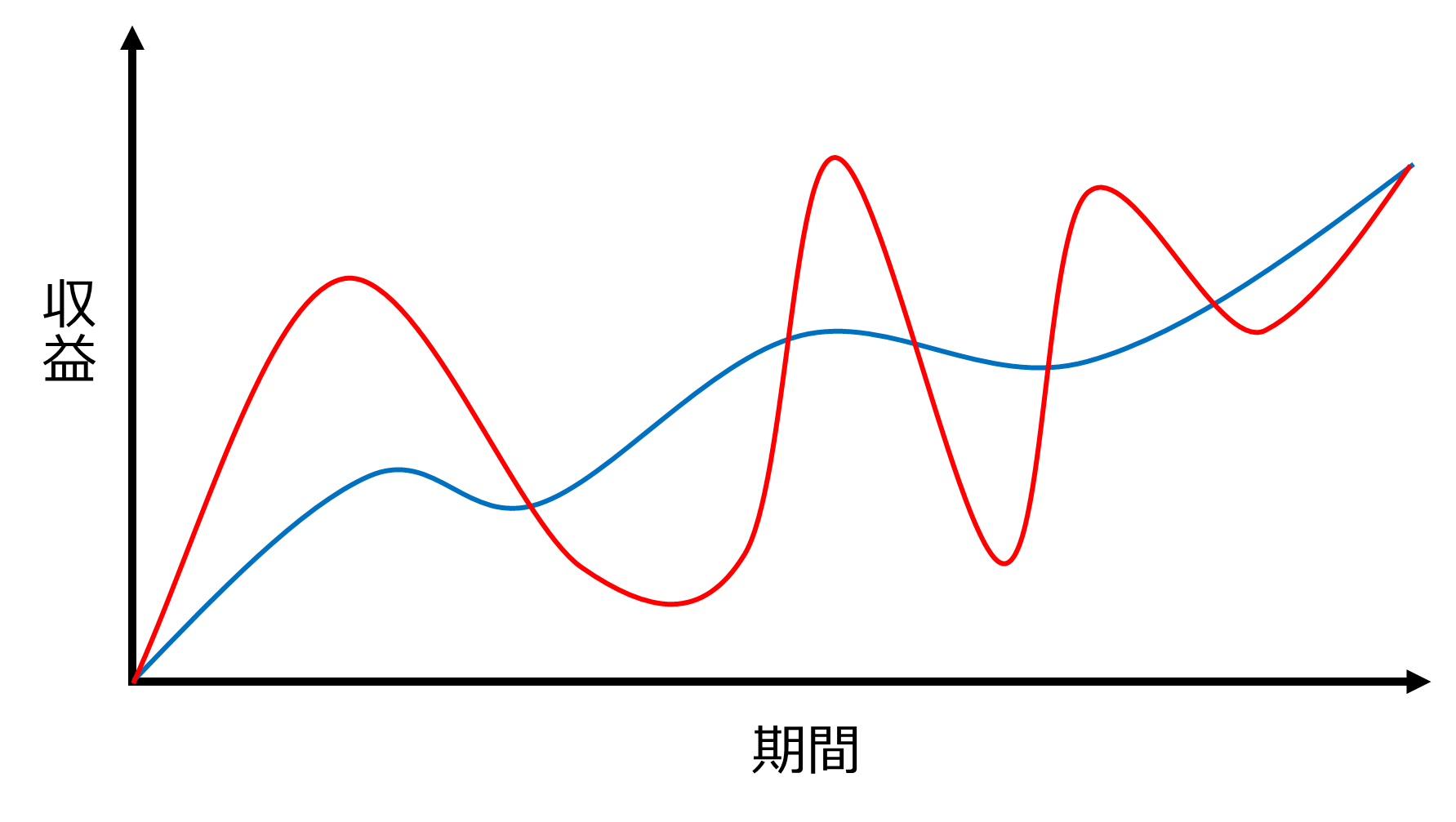

リターンは、投資から得られる収益のことで、リスクは一般的には危険性といった意味合いで使われますが、投資の世界では価格変動の大きさのことを言います。

例えば、同じ期間に同じ収益となっている商品A(赤)と商品B(青)があったとして、値動きが下記のようになっていたとします。

同じ期間で同じリターンではありますが、値動きは商品Bより商品Aの方が大きいため、よりリスクが高いということになります。

ローリスク・ローリターンな商品では物価上昇率より利率が低く、実質的に資産が目減りしているということになりかねないので、ミドルリスク・ミドルリターンな投資信託を検討してみることをおすすめします。

「長期」「積立」「分散」を活用しよう

資産運用では「長期・積立・分散」が王道の投資手法として知られていて、リスクを抑えながら安定した運用成績が期待でき、忙しい会社員や主婦の方でも実践しやすい方法で下記のような特徴があります。

「長期・積立・分散」投資の特徴

- 長期投資はに運用成績が安定し元本割れする可能性が低くなる傾向がある

- 積立投資なら投資タイミングはいつでもいい

- 分散投資で価格変動リスクが抑えられる

また、デメリットとしては下記のような点が挙げられます。

「長期・積立・分散」投資のデメリット

- 短期間で大きな利益を得ることはできない

- 運用コストがかかる

- 積立投資より一括投資の方が利益が出る場合がある

- 元本割れリスクがある

人生100年時代と言われ始め、人生三大資金の一つでもある老後資金に不安がある方が多い中で、低金利の日本では預貯金の金利は物価の上昇率より低いため資産が目減りしていってしまいます。

資産運用や投資というと元本保証ではないので、なかなか一歩踏み出せない方も多いですが、「長期・積立・分散」投資を行えばリスクを抑えて運用でき、預貯金よりは大きなリターンも期待できます。

資産運用を始めるのにおすすめの金融商品とは?

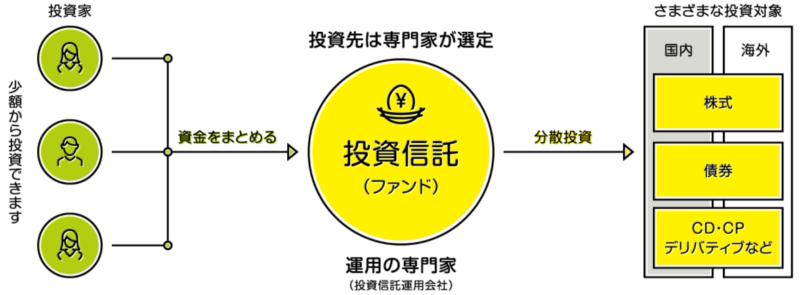

資産運用で投資対象となる金融商品と言えば、株式や投資信託などがありますが、手軽に「長期・積立・分散」投資を始められるのが投資信託です。

投資信託は、投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する金融商品です。

投資信託は大きく分けてアクティブファンドとインデックスファンドがあり、長期で投資するなら運用コストが低コストなファンドが多いインデックスファンドがおすすめです。

インデックスンファンドは日経平均やダウ平均など株価指数(インデックス)と連動した値動きとなることを目指す投資信託で、1つの投資信託で数百や数千の株式の銘柄に分散投資ができたり、国内だけでなく先進国や新興国など様々な地域に投資するもの、全世界の株式市場に投資するものなどもあります。

各資産クラスのインデックスファンドの比較についてはこちら!

さらに投資信託はネット証券なら100円から積立投資ができ、銀行から手数料無料で自動で引き落として積み立てることができ、一部のネット証券では現金を使わずにポイントでも投資することもできます。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

資産運用を始めるならNISAとiDeCoで節税対策!

投資信託に投資するなら「NISA」(NISAは日本株式や米国株式なども対象)「iDeCo」を利用すると節税効果が得られるのでお得です。

NISAとiDeCoは異なる制度で、両方同時に利用することも可能です。

NISAとは?

NISAとは、少額投資非課税制度の略称で、2014年からスタートした、個人投資家のための税制優遇制度です。

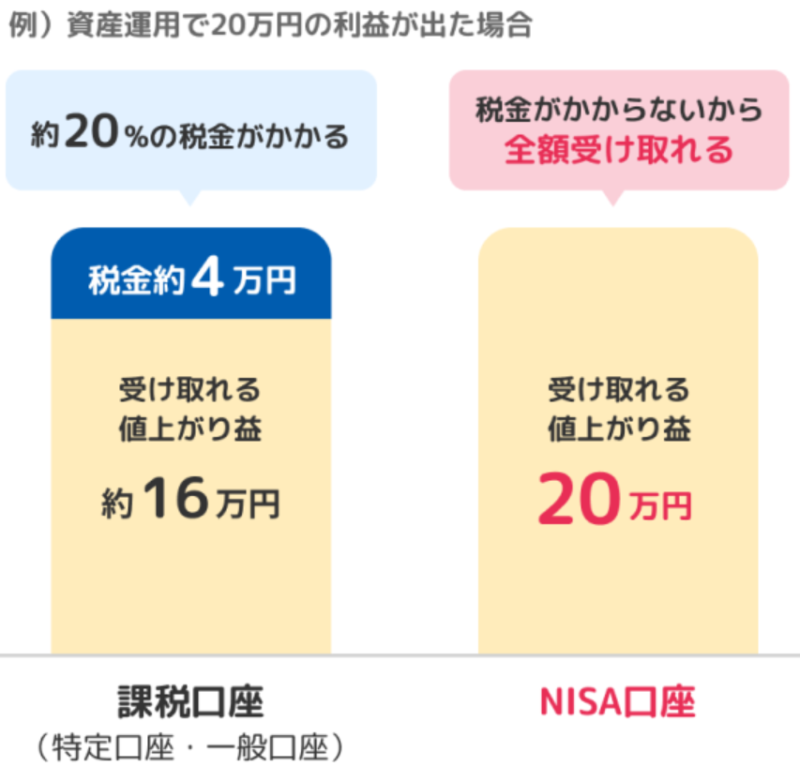

NISA口座で投資すると、株式や投資信託の配当金や分配金、値上がりによって得られた売却益など通常約20%かかる税金が非課税になります。

例えば投資で20万円の利益が出た場合、通常の口座(特定口座や一般口座)では約4万円の税金がかかりますが、NISA口座で投資していれば非課税なので得られた利益はすべて受け取ることができます。

NISAは今まで「つみたてNISA」と「一般NISA」がありましたが、2024年以降は下記のように変更されます。

※参考:金融庁「新しいNISA」

新NISAのポイントとしては下記のような点が挙げられます。

- 最大利用可能額の上限が引き上げられた

- 「つみたて投資枠」と「成長投資枠」の併用が可能となった

- 非課税保有期間が無期限となった

- 生涯非課税限度額が設定された

- 今までのNISAと新NISAは別口座となる

最大利用可能額の上限が引き上げられ、非課税保有期間が無期限となったことにより使いやすくなり、より節税効果が期待できる制度となっています。

NISAの成長投資枠では、投資信託だけでなく日本や米国の株式やETFも対象と幅広い金融商品を非課税で投資することができます。

またネット証券のNISA口座なら下記のように手数料が優遇されるのでお得です。

| 投資信託 | 国内株式・ETF | 海外株式・ETF | |

| SBI証券 | 購入時手数料無料 ※1 |

売買手数料無料 | 下記の売買手数料無料 ・米国株・ETF ・中国・韓国ETF ・シンガポールETF |

| 楽天証券 | 下記の売買手数料無料 ・米国株・ETF ・中国ETF ・シンガポールETF |

||

| マネックス証券 | 下記の売買手数料実質無料 ※2 ・米国株・ETF ・中国株・ETF |

||

| 三菱UFJ eスマート証券 |

下記の売買手数料無料 ・米国株・ETF |

||

| 松井証券 |

下記の売買手数料無料 ・米国株・ETF |

※1:ファンドによっては売却時に信託財産留保額がかかるものもあります

※2:マネックス証券の米国株・ETF、中国株・ETFの手数料はキャッシュバックによって実質無料

iDeCoとは?

iDeCoは、個人型確定拠出年金のことで、「運用する金融商品(定期預金や投資信託)を自分で選び、その商品に毎月拠出し、その運用結果を老後に受給金として受け取る年金の制度」のことです。

iDeCoには下記の節税効果があります。

- 毎月の掛け金が100%全額所得控除となる

- 金融商品運用時の利息や分配金、売却益などが非課税

- 受け取るときも「退職所得控除」「公的年金等控除」で税制が優遇される

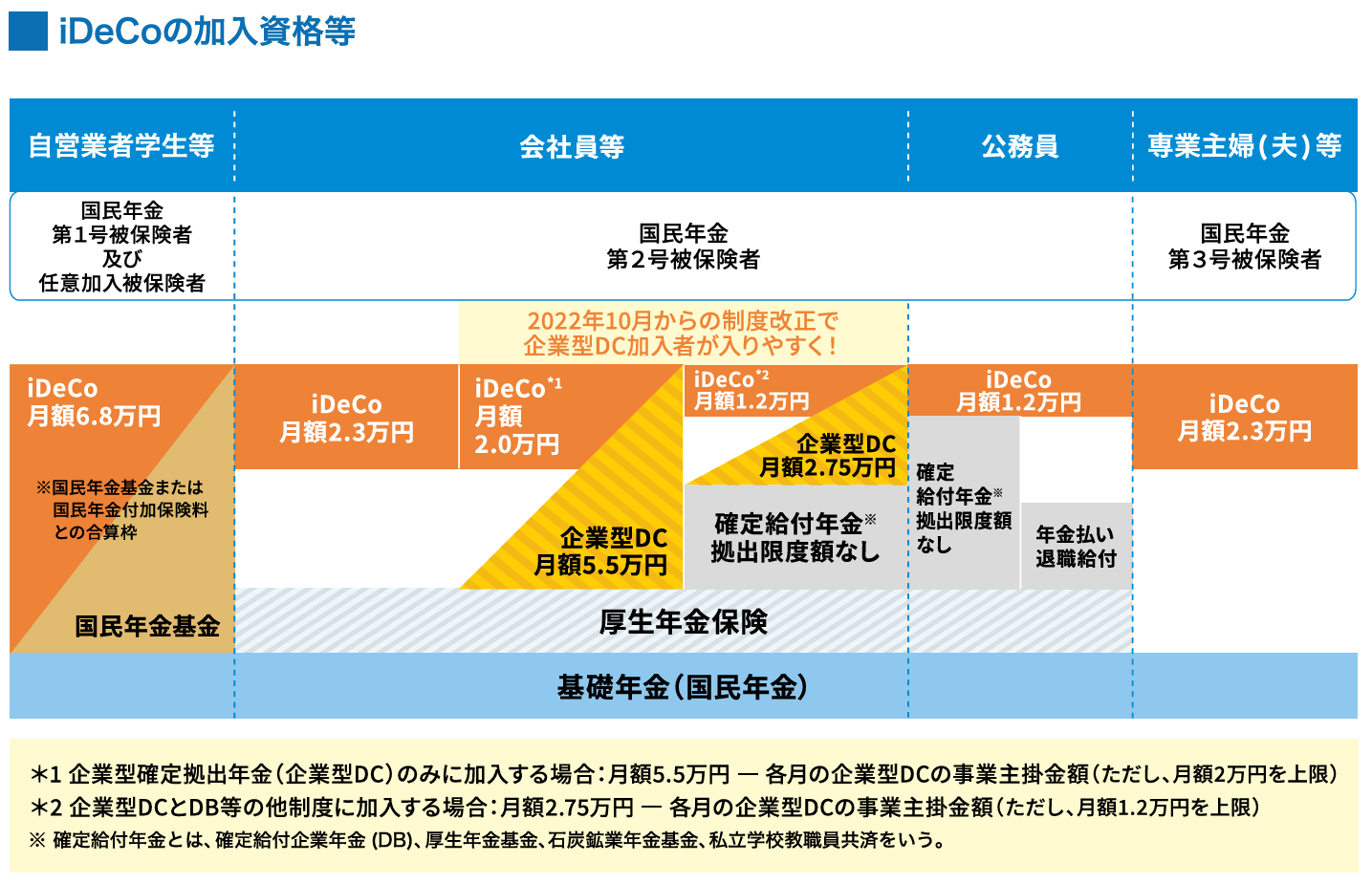

掛金は月額5,000円から始めることができ、加入区分によって下記の様に限度額が決められています。

(引用元:国民年金基金連合会 iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

iDeCoは受取開始時期は60歳から75歳までの間で選ぶことが可能ですが、原則60歳まで積み立てたお金を引き出すことはできません。

また、iDeCoを利用して投資できる投資信託などは証券会社によって異なってるので、投資したい投資信託を取り扱っている証券会社を選ぶ必要があります。

まとめ

人生100年時代と言われ始め、人生三大資金の一つでもある老後資金に不安がある方が多い中で、低金利の日本では預貯金の金利は物価の上昇率より低いため資産が目減りしていってしまいます。

そのため少しでも効率よく資金を殖やすために資産運用の重要性が高まってきていますが、資産運用の必要性としては下記のような点が挙げられます。

資産運用の必要性

- 日本の寿命は延びている

- モノの値段は変わっている

- 年金だけで生活ができるか不安がある

資産運用や投資というと元本保証ではないので、なかなか一歩踏み出せない方も多いですが、「長期・積立・分散」投資を行えばリスクを抑えて運用でき、預貯金よりは大きなリターンも期待できます。

投資信託なら100円からと少額から積立可能で、「iDeCo」や「NISA」を利用すれば節税効果も得られるのでこの機会に検討してみてください。

資産運用始めるならネット証券がおすすめ!

各ネット証券では投資信託に関して保有残高に応じたポイント還元と、クレジットカード積立によるポイント還元があります。(保有残高によるポイント還元もクレジットカード積立もNISA口座も対象)

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

トータルのポイント還元率が業界最高水準のマネックス証券

- 保有残高によるポイント還元率(低コストファンド):0.03%(一部0.03%未満もあり)

- クレジットカード積立によるポイント還元率:1.1%

クレジットカード積立を利用し、トータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、マネックス証券を口座開設すれば作ることができ、1回以上クレジットカードの利用があれば無料となり、投信積立でも対象となるので、積立している間は費用は掛かりません。

貯まったポイントは株式手数料や暗号資産に交換することや、他のポイントサービス(dポイント・Tポイント・Pontaポイントなど)に交換することも可能です。

保有残高によるポイント還元率が高くクレカ積立もできるSBI証券

- 保有残高によるポイント還元率(低コストファンド):0.0175%~0.063%

- クレジットカード積立によるポイント還元率:0.5%(一般カード)

ゴールドカードなら1%・プラチナカードなら2%・プラチナプリファードなら5%

投資信託の保有残高によるポイント還元率は高水準で、低コストな投資信託にクレジットカード積立を利用しない場合にはおすすめです。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

>> 三井住友カード(NL)

保有残高によるポイント還元率が業界最高い水準の松井証券

- 保有残高によるポイント還元率:0.01%~1%

- クレジットカード積立によるポイント還元はなし

松井証券は投資信託の保有残高によるポイント還元率がどの投資信託も業界最高水準です。

クレジットカード積立によるポイント還元がないので、クレジットカード積立を利用しない方にはおすすめです。

松井証券では、他の金融機関で保有している株式や投資信託を待つ証券に移管する際に、移管元の金融機関に支払った手数料を全額負担してくれるので実質無料で移管することができ、移管後は投資信託の保有残高によるポイント還元を受けることができます。

Pontaポイントが貰えるauカブコム証券

- 保有残高によるポイント還元率(低コストファンド):0.005%(一部0%)

- クレジットカード積立によるポイント還元率:1%

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と高めの還元率です。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になる点もメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%とさらに優遇されます。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントが貰える楽天証券

- 保有残高によるポイント還元率:ー(4つのファンドのみポイント還元あり)

- クレジットカード積立によるポイント還元率:0.5~1%(一般カード)

ゴールドカードなら0.75%~1%・プレミアムカードなら1%・

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、実質保有残高によるポイント還元はほぼなくなりました。

クレジットカード積立は一般カードで低コストなファンド(※)は0.5%でその他のファンドは1%となっています。

※代行手数料が年率0.4%(税込)未満のファンド

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

>> 楽天カード(公式サイト)

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!