ブル・ベア型ファンドは、対象となるインデックスにレバレッジをかけた投資効果を得られるという特徴がありますが、4.3倍と高いレバレッジ効果を得られるのが楽天日本株4.3倍ブルです。

ネット証券では人気がある商品で販売金額上位の常連でもありますが、レバレッジをかけていないファンドが多い中、レバレッジをかけているファンドが実際どんな値動きをする投資信託なのか、内容について確認してみました。

楽天日本株4.3倍ブルの特徴とは?

基本概要

| ファンド名 | 楽天日本株4.3倍ブル |

| 運用会社 | 楽天投信投資顧問 |

| ベンチマーク | ー(国内の株式市場の全体の日々の値動きの概ね4.3倍) |

| 為替ヘッジ | なし |

| インデックスファンド | ー |

| 投資形態 | ー |

| 購入時手数料 | 3.3%を上限 |

| 信託報酬(税込) | 1.243% |

| 実質コスト(税込) | 1.411% |

| 信託財産留保額 | なし |

| 純資産残高 | 約600億円 |

| 分配金利回り | ー |

| NISA | ー |

| iDeCo | ー |

| 決算 | 年1回(6月15日) |

| 設定日 | 2015年10月07日 |

| 償還日 | 2028年6月14日 |

投資対象

楽天日本株4.3倍ブルは、日本の株価指数を対象とした先物取引(株価指数先物取引)を活用し、国内の株式市場の全体の日々の値動きの概ね4.3倍となることを目指した運用を行うブル・ベア型ファンドです。

国内の株式市場全体とありますが、実際には日経225の先物への投資となります。

楽天日本株4.3倍ブルが売れているということは、相場に対して強気であると思っている方が多いということを意味しています。

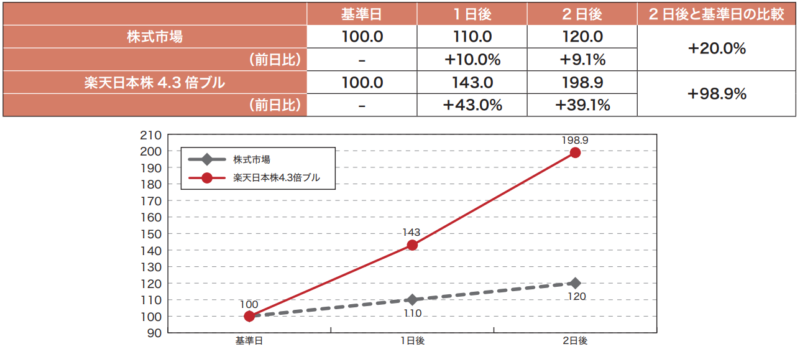

また、楽天日本株4.3倍は、国内の株式市場の全体の日々の値動きの概ね4.3倍の値動きとなることを目指いしていますが、複数の営業日にわたる期間で見たときには4.3倍になるとは限りません。

【株式市場が上昇】

1日後では4.3倍となっていますが、2日後は基準日と比べて株式市場が20%増加しているので単純に考えれば20×4.3=86%となりそうですが、98.9%の増加と4.3倍以上増加しています。

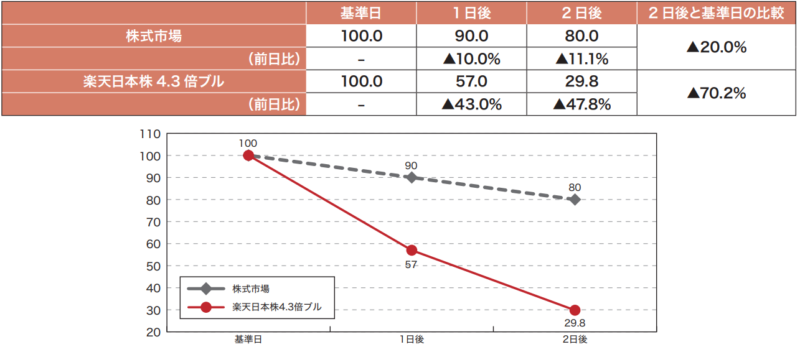

【株式市場が下落】

株式市場が上昇時と同様に1日後では4.3倍となっていますが、2日後は基準日と比べて株式市場が20%減少しているのに対し単純に考えれば20×4.3=86%の減少となりそうですが、70.2%の減少となります。

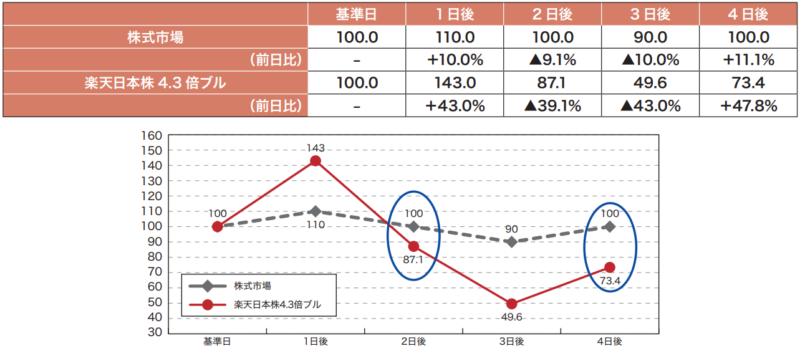

【株式市場が横這い】

基準日から上下の値動きがあって4日後には株式の値は元に戻ったとしても、楽天日本株4.3倍ブルは元には戻らず、時間の経過とともに基準価額が下落するとう特徴があります。

そのため、中長期投資には向かず比較的短期間の投資に向いている投資信託と言えます。

購入時手数料・信託報酬(実質コスト)などのコスト

| 購入時手数料 | 3.3%を上限 (主要ネット証券なら購入時手数料は無料) |

| 信託報酬(税込) | 1.243% |

| 実質コスト(税込) | 1.411% |

| 信託財産留保額 | なし |

分配金

楽天日本株4.3倍ブルは設定来分配金が出されおらず、実際に投資をしている日経225先物は分配金・配当金がないため今後日経225先物に投資している限りは分配金は出ないものと想定されます。

新NISA及びiDeCoの対応状況

楽天日本株4.3倍ブルは新NISA(2024年以降)対象外で、iDeCoも取り扱っているネット証券はないようです。

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

楽天日本株4.3倍ブルのパフォーマンスは?

過去の運用成績(リターン・リスク)

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| トータルリターン | 1.46%(45位) | 19.17%(12位) | 13.93%(12位) | –(–) |

| リスク(標準偏差) | 75.07%(48位) | 70.65%(30位) | 78.16%(14位) | –(–) |

| シャープレシオ | 0.02(45位) | 0.27(12位) | 0.18(12位) | –(–) |

| 対象ファンド数※ | 49本 | 32本 | 15本 | — |

※:「株式ブル型」カテゴリ

ファンドの騰落率

| 騰落率 | |

| 1ヵ月 | ー11.2% |

| 3ヵ月 | ー13.6% |

| 6ヵ月 | ー39.2% |

| 1年 | +1.5% |

| 3年 | +69.3% |

| 設定来 | 119.7% |

※楽天日本株4.3倍ブル「月報(2024年11月末)」より

※上記は過去の実績であり、将来の運用成果は保証されません

直近ではマイナスとなっていますが、設定来では119%のプラスと大きくプラスとなっています。

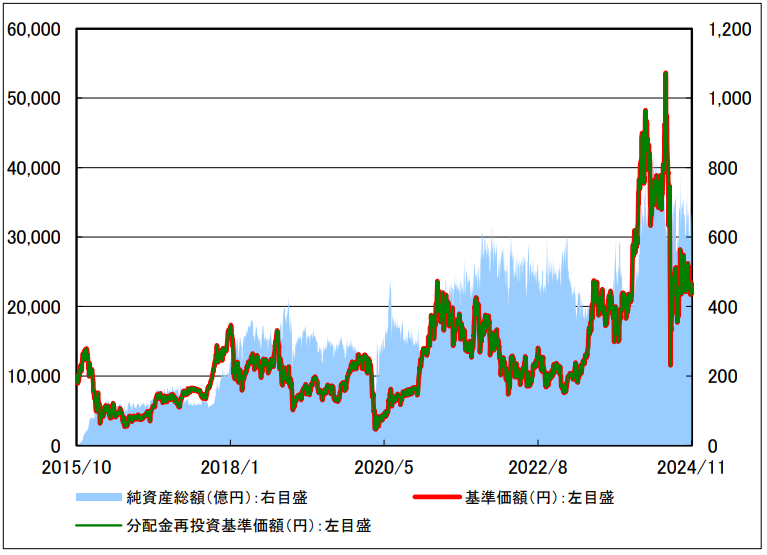

基準価額・純資産の推移

※楽天日本株4.3倍ブル「月報(2024年11月末)」より

ファンドの純資産残高は何度か大きく減らしたりもしてますが、今のところ右肩上がりに推移しています。

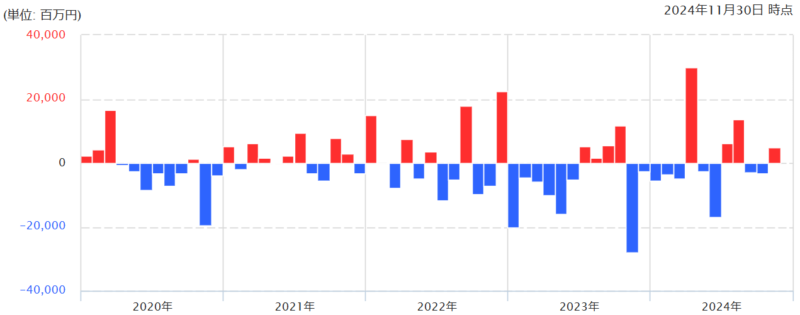

より詳細な毎月の資金流出入額を確認すると、増えたり減ったりを繰り返していて、中長期で保有するというより比較的短い間隔で売買している方が多くいそうです。

日経平均と比較すると?

(引用元:ウェルスアドバイザー)

オレンジが楽天日本株4.3倍ブル、赤が日経平均の過去5年のチャートです。

日経平均と比較すると日経平均が横ばいのように見えますが、実際には上下していて、楽天日本株4.3倍ブルはその日々の値動きの4.3倍の値動きをするので上下ともに大きく動いています。

そのため楽天日本株4.3倍ブルは日経平均と比べるとハイリスク・ハイリターンな値動きとなっています。

日経平均が上昇局面では楽天日本株4.3倍ブルは大きく値上がりしますが、下落局面になると大きく下げるので、中長期で保有するよりは日経平均が上昇しそうな時に短期売買する方が向いています。

ただ、楽天日本株4.3倍ブルのような投資信託は一日一回決まる価格でしか取引ができないので、リアルタイムな売買には不向きです。

CFDなら日経225やTOPIXだけでなく、NYダウやS&P500といった米国の株価指数などの海外の株価指数もレバレッジ10倍で、土日以外祝日も含めほぼ24時間取引することが可能です。

参考 CFDとは?取引の仕組みや投資する上でのメリット・デメリットは?

評価・まとめ

楽天日本株4.3倍ブルは、日本の株価指数を対象とした先物取引(株価指数先物取引)を活用し、国内の株式市場の全体の日々の値動きの概ね4.3倍となることを目指した運用を行うブル・ベア型ファンドです。

特徴としては、下記のような点が挙げられ中長期で保有するより短期での取引に向いています。

- 国内株式市場が上昇時には基準価額が大きく上昇する

- 国内株式市場が下落時には基準価額は大きく下落する

- 国内株式市場が横這いの時には時間経過とともに基準価額は下落する

また、楽天日本株4.3倍ブルのような投資信託は一日一回決まる価格でしか取引ができないので、リアルタイムな売買ができないデメリットがあります。

CFDなら日本を含む海外の株価指数をレバレッジ10倍、土日以外祝日含めほぼ24時間取引することができるので、リアルタイム性を求めるならCFDの方が向いてます。

手数料無料で取り扱い商品も多く、少額取引をしたいならGMOクリック証券

口座開設・維持費は無料ですし、既にGMOクリック証券に口座を持っていれば簡単にCFD口座を開設することができます。

>> GMOクリック証券【CFD】(公式サイト)

楽天日本株4.3倍ブルを購入するのにおすすめの証券会社は?

楽天日本株4.3倍ブルは、購入時手数料がかかる投資信託ですが、下記のネット証券なら購入時手数料が無料です。

さらにネット証券なら投資信託を保有しているだけでポイントが貯まり、積立するならクレジットカードを利用すればさらにポイントが貯まるのでお得です。下記のネット証券なら新NISA口座もポイント還元の対象です。

楽天日本株4.3倍ブルのポイント還元率は下記となっています。

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

| 松井証券 | SBI証券 | マネックス 証券 |

auカブコム 証券 |

|

| 投資信託保有時 ポイント還元率 |

0.3% | 0.1% ※1 | 0.08% | 0.05% ※2 |

| 投資信託保有時 付与されるポイント |

松井証券ポイント | ・Tポイント ・Pontaポイント ・dポイント ・JALのマイル ※3 上記のいずれか |

マネックスポイント | Pontaポイント |

| クレカ積立 ポイント還元率 |

ー | 0.5~5.0% 三井住友カード |

1.1% マネックスカード |

1% auPayカード |

| クレカ積立 付与されるポイント |

Vポイント | マネックスポイント | Pontaポイント |

※楽天証券は投資信託保有時のポイント付与が条件達成時の一度のみなので対象外

※1:月間平均保有金額1,000万円以上の場合は0.2%

※2:月間平均保有金額100万円以上~3,000万円未満の場合は0.12%、3,000万円以上の場合は0.24%

※3:JALのマイルの場合は記載還元率の半分

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

投資信託保有時のポイント還元率は最高水準の松井証券

信託報酬が低コストな投資信託も投資信託保有時のポイント還元率は業界最高水準です。他社で買い付けた投資信託を松井証券へ移管する際には実質無料で移管することができます。

還元される松井証券ポイントは、PayPayポイントやdポイントなどに交換することができます。

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

一般カードのクレジットカード積立でポイント還元率が最高水準のマネックス証券

クレジットカード積立を利用するならトータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、初年度の年会費は無料、次年度以降の年会費550円(税込)ですが、年間に1回以上のクレジットカードの利用で無料になり、マネックスカードによる投信つみたてもカード利用の対象となります。

還元されるマネックスポイントは下記のように様々な用途に利用することができます。

- 投資信託の購入

- 株式手数料に充当

- 暗号資産(ビットコイン・イーサリアム・リップル)

- 他のポイントへの交換(dポイント・Tポイント・Pontaポイント・nanaco・waonポイント・ANAのマイル・JALのマイル・Amazonギフトカード)

- 日本赤十字社などへの寄付

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

保有残高によるポイント還元率が高くクレカ積立でもポイント還元されるSBI証券

投資信託の保有残高によるポイント還元率は、低コストな投資信託でも松井証券と同レベルのポイント還元率です。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

Pontaポイントを貯めるならauカブコム証券

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と還元率は高いです。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になるメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%と優遇されます。

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントを貯めるなら楽天証券

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、保有残高によるポイント還元はほぼなくなりました。(一部のファンドは保有残高によるポイントが還元される)

また、楽天証券ではクレジットカード積立だけでなく楽天キャッシュを利用してもポイント還元が受けられ併用することが可能です。

通常設定可能上限は5万円/月ですが、併用することで10万円/月までポイント還元を上けることが可能です。

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

NISA口座も同時に申し込み可能で、口座開設・維持費用は無料です。

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。また、他社で購入した投資信託もポイント還元の対象となります。

その他下記の証券会社でも購入できます。

参考 口座開設時に必ず選ぶ特定口座については下記も参考にしてみてください。

⇒ 特定口座とは?証券会社の口座種類のまとめ!結局どれがいい?

投資信託に投資するのにおすすめの証券会社は?

ネット証券では投資信託に関するポイント還元など様々なサービスを行っていますが、どのような違いがあるのか、おすすめはどこかは下記も参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?

各資産クラスのインデックスファンドの比較についてはこちら!

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!