ひふみ投信は、国内外の上場株式のうち市場価値が割安と考えられる銘柄選別して長期的に投資を行うアクティブファンドです。

ひふみ投信は直販投信ですが、ひふみプラスはネット証券でも取り扱っている姉妹ファンドです。

そんなひふみ投信はどんな内容のファンドなのか、ひふみプラスとの違いや過去の利回りや実質コストを確認してみました。

ひふみ投信(ひふみプラス)の特徴とは?

基本概要

| ファンド名 | ひふみ投信 ひふみプラス |

| 運用会社 | レオス・キャピタルワークス |

| ベンチマーク | ー |

| 為替ヘッジ | なし |

| インデックスファンド | × |

| ファンドの仕組み | ファミリーファンド |

| 購入時手数料(税込) | ひふみ投信:なし ひふみプラス:3.3%を上限 |

| 信託報酬(税込) | ひふみ投信:1.078% ひふみプラス:1.078%(500億円まで) |

| 実質コスト(税込) | 1.196% |

| 信託財産留保額 | なし |

| 純資産残高 | ひふみ投信:1,840億円 ひふみプラス:6,060億円 |

| 分配金利回り | ー |

| NISA | つみたて投資枠・成長投資枠対象 |

| iDeCo | 取扱いネット証券なし |

| 決算 | 9月30日 |

| 設定日 | ひふみ投信:2008年10月1日 ひふみプラス:2012年5月28日 |

| 償還日 | 無期限 |

投資対象

ひふみ投信(ひふみプラス)は、国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資を行うアクティブファンドで、以前は主に国内の株式中心でしたが、一部海外の株式にも投資を行っています。

ひふみ投信(ひふみプラス)の特徴としては下記の3点が挙げられます。

- 主に日本の成長企業に投資する

- 守りながらふやす運用に挑戦する

- 顔が見える運用

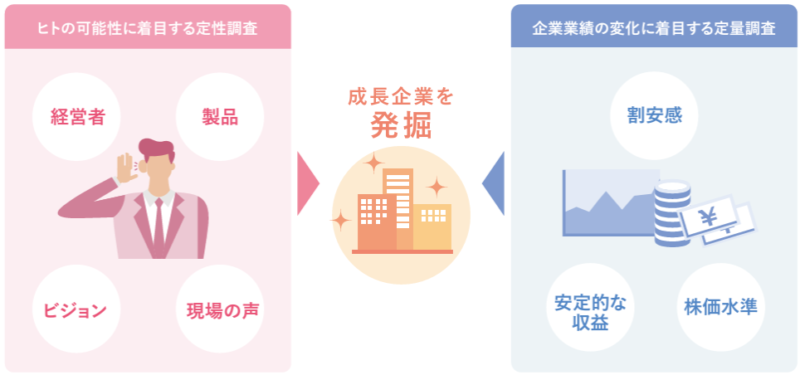

ひふみ投信の特徴して、財務指標などの定量分析や経営方針や戦略などの定性分析の両面から調査・分析を行い、長期的な将来価値に対してその時点での市場価値が割安と考えられる銘柄に長期的に選別投資を行っています。

実際に企業訪問をするなどして成長企業を発掘することを行っている様子がTVなどで取り上げられ人気となりました。

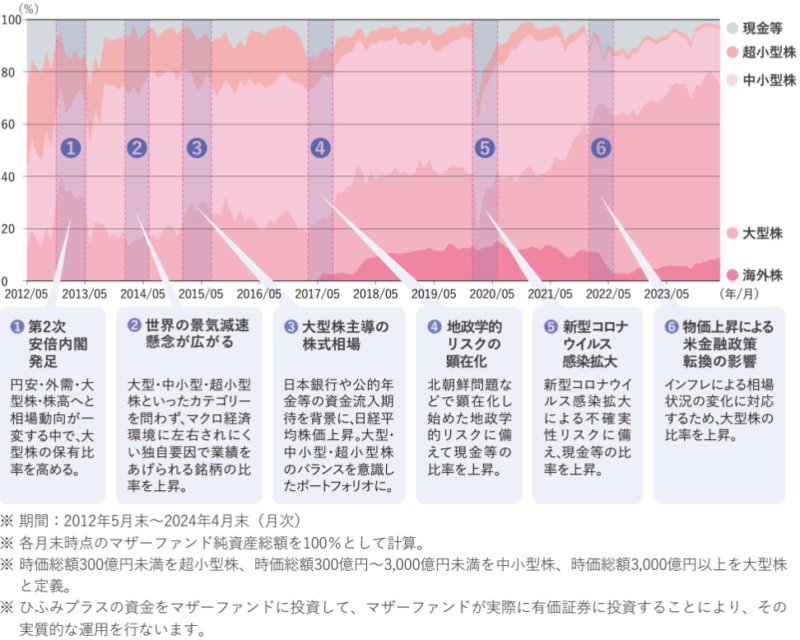

また、「守りながらふやす」運用を掲げていて、株式の組入比率は相場状況によって変化し、現金の比率を最大50%まで引き上げることがあります。

実際にひふみ投信のマザーファンドの構成比率の推移は下記となりますが、相場状況に応じて現金の比率がなったりしていることがわかります。

直近では国内株式の比率は約90%、現金の比率は約2.6%、海外株式の比率は7%程度となっています。

※引用:ひふみ投信「運用レポート(2024年5月末)」

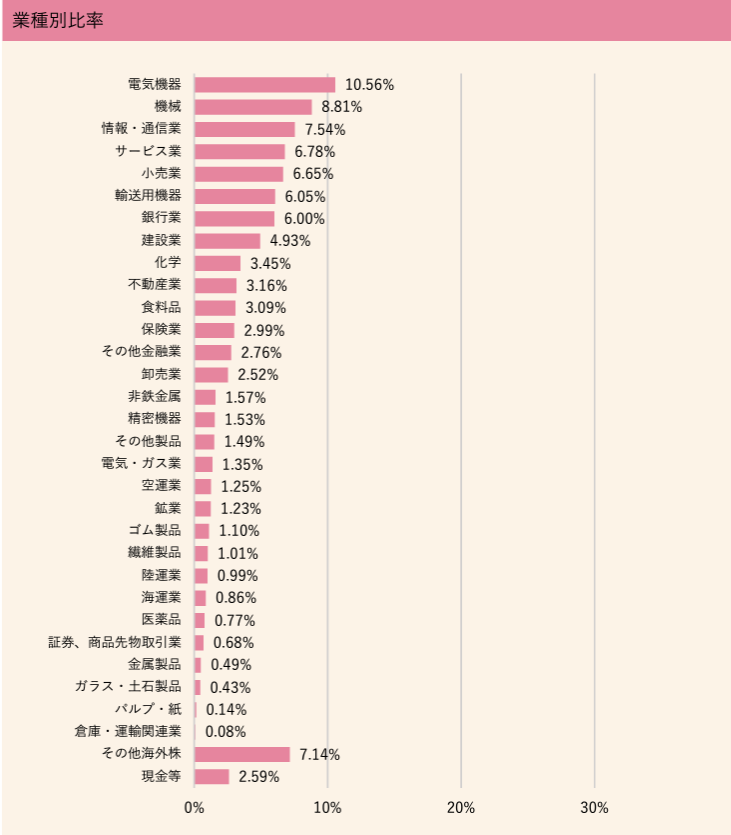

業種別比率ではあまり突出した業種はなく、幅広い業種に投資していることがわかります。

※引用:ひふみ投信「運用レポート(2024年5月末)」

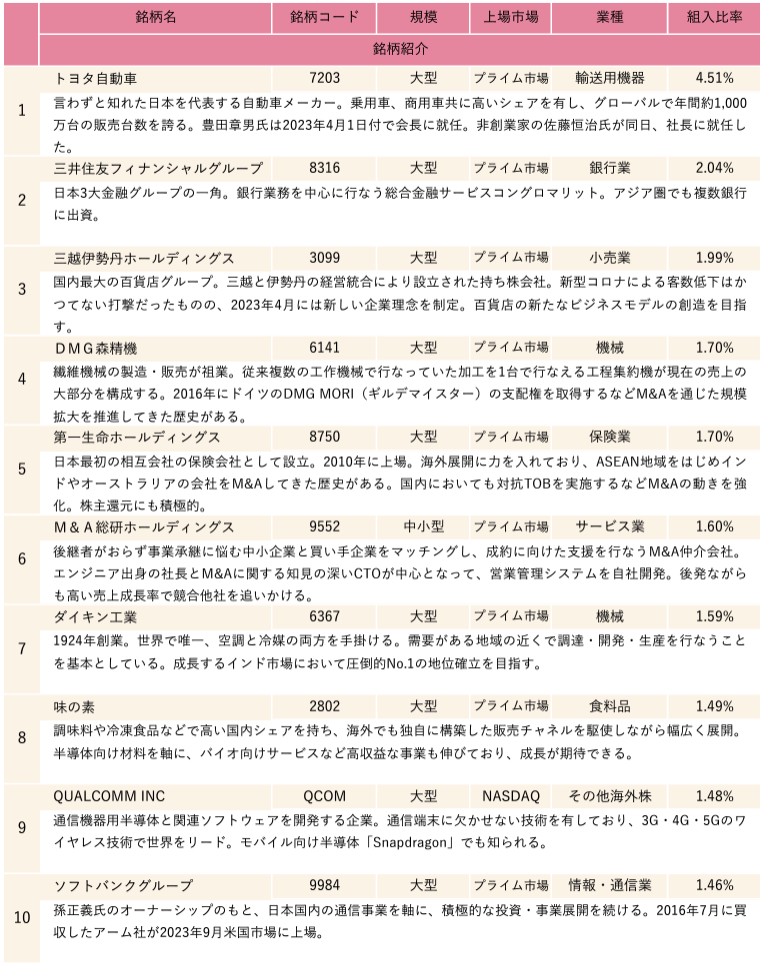

組入銘柄数は187銘柄で、組入比率TOP10の銘柄では大型株が中心となっていて一部中小型株が組み入れられているといった感じです。

※引用:ひふみ投信「運用レポート(2024年5月末)」

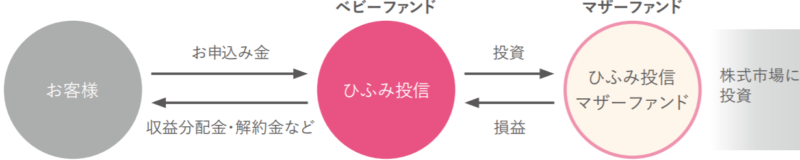

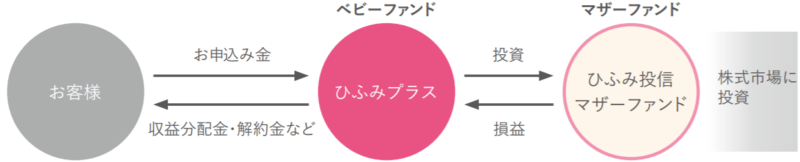

ファンドの仕組み

ひふみ投信はファミリーファンド方式で運用され、実質的な運用はひふみ投信マザーファンドにて行われます。

また、ひふみプラスもひふみ投信同様にひふみ投信マザーファンドに投資を行っており、運用成績はほぼ同様の動きとなります。

購入時手数料・信託報酬(実質コスト)などのコスト

| ひふみ投信 | ひふみプラス | |

| 購入時手数料(税込) | なし | 3.3% |

| 信託報酬(税込) | 1.078% | 1.078%(500億円まで) |

| 実質コスト(税込) | 1.196% | 1.196% |

| 信託財産留保額 | なし | なし |

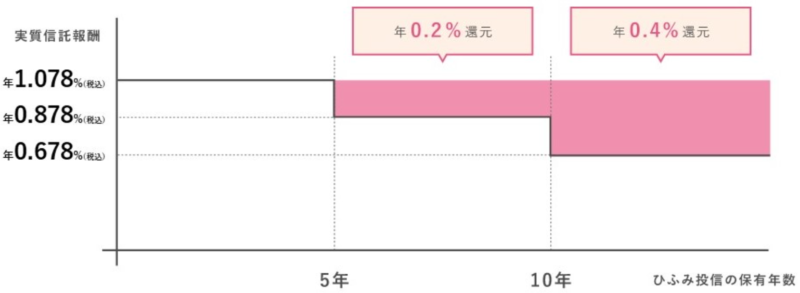

ひふみ投信には「資産形成応援団」というサービスがあり、保有期間が5年~10年の場合は0.2%分、10年以上保有すると0.4%分のひふみ投信を余計に買い付けてくれるので、実質的に信託報酬が割り引かれます。

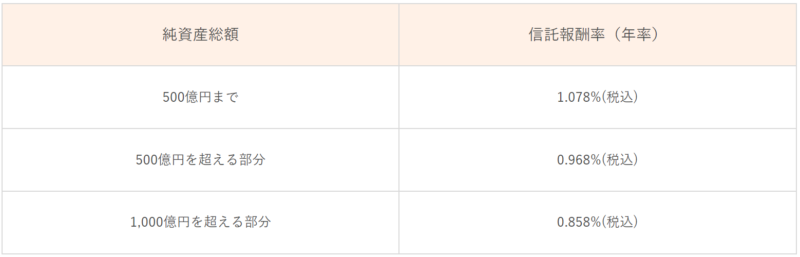

ひふみプラスは、純資産総額が一定金額に達すると、一定金額を超えた部分に対して信託報酬が逓減される仕組みとなっています。

10年以上保有するならひふみ投信の還元率が高くお得となっています。

分配金

ひふみ投信、ひふみプラスともに設定来一度も分配金が出ていないので効率的な運用がされています。

ファンドで投資している株式や債券などから得られた利子や配当、売買益などを分配せず、さらに運用に回すことにより複利効果が期待できます。

新NISA及びiDeCoの対応状況

ひふみ投信、ひふみプラスとも新NISA(2024年以降)の「つみたて投資枠」「成長投資枠」の両方の対象となるので好きな方の枠で投資することができます。

参考 金融庁「新しいNISA」

iDeCoではひふみ投信、ひふみプラスは取り扱っているネット証券はありませんが、姉妹ファンドあるひふみ年金(信託報酬 税込:0.836%)では下記のネット証券で取り扱っています。

| ネット証券 | NISA | iDeCo(ひふみ年金) |

| SBI証券 | ○ | ○ |

| 楽天証券 | ○ | ー |

| マネックス証券 | ○ | ○ |

| 三菱UFJ eスマート証券 |

○ | ○ |

| 松井証券 |

○ | ○ |

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

ひふみ投信(ひふみプラス)のパフォーマンスは?

過去の運用成績(リターン・リスク)

【ひふみ投信】

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| トータルリターン | 20.86%(23位) | 6.35%(40位) | 10.87%(33位) | 11.63%(8位) |

| リスク(標準偏差) | 11.68(33位) | 12.92(22位) | 13.91(11位) | 14.29(6位) |

| シャープレシオ | 1.78(22位) | 0.49(37位) | 0.78(26位) | 0.81(3位) |

| 対象ファンド数※ | 83本 | 79本 | 69本 | 41本 |

※:「国内中型グロース」カテゴリ

【ひふみプラス】

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| トータルリターン | 21.05%(22位) | 6.53%(39位) | 11.08%(32位) | 11.79%(7位) |

| リスク(標準偏差) | 11.67(31位) | 12.91(21位) | 13.91(10位) | 14.27(5位) |

| シャープレシオ | 1.80(19位) | 0.51(35位) | 0.80(24位) | 0.83(2位) |

| 対象ファンド数※ | 83本 | 79本 | 69本 | 41本 |

※:「国内中型グロース」カテゴリ

基準価額騰落率

| ひふみ投信 | ひふみプラス | 参考(TOPIX(配当込み)) | |

| 1ヶ月 | +0.81% | +0.82% | +1.16% |

| 3ヶ月 | +1.93% | +1.98% | +4.68% |

| 6ヶ月 | +14.53% | +14.62% | +18.15% |

| 1年 | +25.49% | +25.70% | +33.13% |

| 3年 | +22.34% | +22.99% | +55.21% |

| 設定来 | +644.06% | +513.38% | +259.12%(ひふみ投信の設定日) +402.36%(ひふみプラスの設定日) |

※ひふみ投信・ひふみプラス「月報(2024年5月)」より

※TOPIX(配当込み)の設定来のパフォーマンスはそれぞれのファンドの設定日から

※上記は過去の実績であり、将来の運用成果は保証されません

ひふみ投信、ひふみプラスともに設定来ではTOPIXを大きく上回ったパフォーマンスとなっていますが、直近1年や3年でもTOPIXを上回るパフォーマンスを残せませんでした。

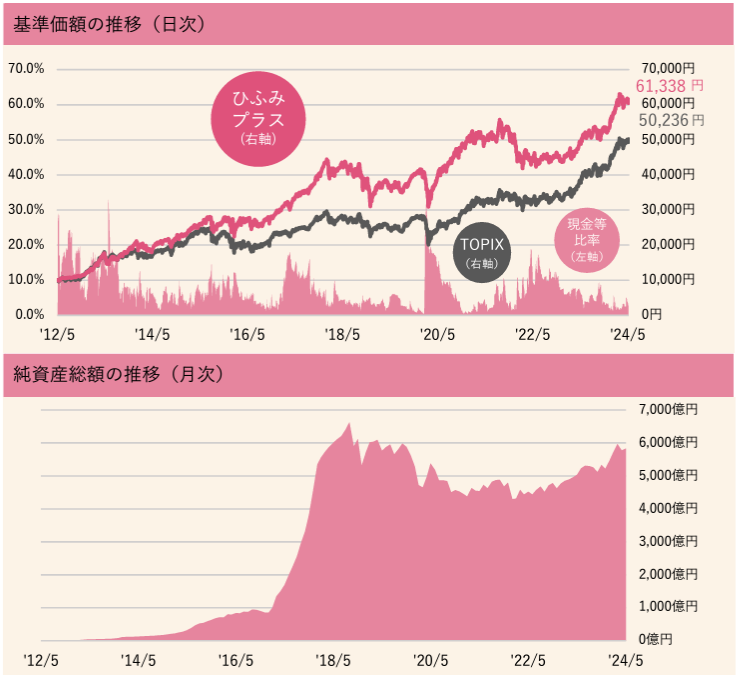

基準価額・純資産の推移

【ひふみ投信】

※引用:ひふみ投信「運用レポート(2024年5月末)」

【ひふみプラス】

※引用:ひふみプラス「運用レポート(2024年5月末)」

ひふみ投信の純資産残高は一時資金流出した時期もありましたが一応右肩上がりに推移し、ひふみプラスの純資産残高は右肩下がりの時期から反転し直近では上昇傾向ではありますが、過去の純資産残高はまだ超えられていません。

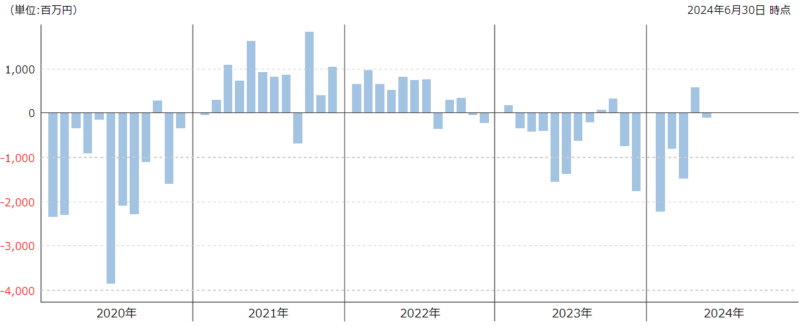

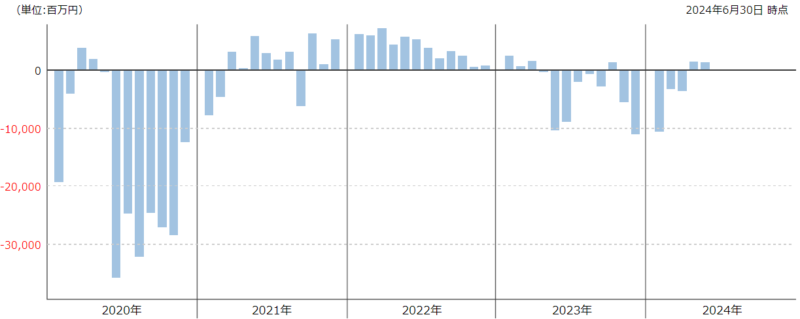

より詳細な毎月の資金流出入額では、ひふみ投信、ひふみプラスともに2020年ほどではありませんが、直近では資金流出が続いていて人気に陰りが見えます。

【ひふみ投信】

【ひふみプラス】

ひふみ投信とひふみプラスの違いは?

ひふみ投信と、同じマザーファンドで運用される姉妹ファンドのひふみプラスの違いとしては下記のような点が挙げられます。

| ひふみ投信 | ひふみプラス | |

| 購入時手数料(税込) | なし | 3.3% |

| 信託報酬(税込) | 1.078% | 1.078%(500億円まで) |

| 販売会社 | レオス・キャピタルワークス | ネット証券をはじめ様々な金融機関 |

| 買付単位 | 1,000円以上1円単位 | 100円以上1円単位 (SBI証券などのネット証券の場合) |

| 純資産残高 | 約1,840億円 | 約6,060億円 |

コストの違いは?

購入時にかかる手数料が異なっていて、ひふみ投信は無料ですがひふみプラスは金融機関によっては3.3%(税込)の手数料が必要となります。

ひふみプラスは証券会社以外にも銀行等でも購入できますが、下記のネット証券を利用すれは購入時手数料は無料で購入することができます。

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券

- 岡三オンライン証券

また、上述したようにひふみ投信は「資産形成応援団」というサービスにより、保有期間が5年~10年の場合は0.2%分、10年以上保有すると0.4%分のひふみ投信を余計に買い付けてくれるので、実質的に信託報酬が割り引かれます。

ひふみプラスは、純資産総額が一定金額に達すると、一定金額を超えた部分に対して信託報酬が逓減される仕組みとなっています。

10年以上保有するならひふみ投信の還元率が高くお得となっています。

販売会社が異なる?

ひふみ投信は、直販投信と呼ばれていて投資信託の運用会社であるレオス・キャピタルワークス株式会社が販売会社を通さずに直接個人投資家に販売しているため、レオス・キャピタルワークス株式会社に口座開設する必要があります。

ひふみプラスは、通常の投資信託同様に証券会社をはじめ銀行などでも購入することは可能ですが、購入時手数料というコストがかかる場合があるので気を付けてください。

買付単位が異なる?

ひふみ投信は1,000円以上1円単位での買付となりますが、ひふみプラスはネット証券を利用すれば100円から買い付けることが可能です。

100円から投資できるのでお試しで始めることも可能ですし、同じ予算でも複数の投資信託に分散させることも少額から行うことができます。

人気があるのは?

ひふみ投信とひふみプラスでは設定日はひふみプラスの方が後なのですが、純資産残高はひふみ投信の3倍以上の資金を集めています。

そのためひふみプラスの方が人気があると言えますが、ひふみ投信もひふみプラスも直近ではパフォーマンスがいまいち振るわないこともあってか資金流入より資金流出が多くなってきています。

評価・まとめ

ひふみ投信は、国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資を行うアクティブファンドで、以前は主に国内の株式中心でしたが、純資産残高の増加とともに海外の株式にも投資を行っています。

2017年2月にテレビ東京のカンブリアン宮殿で取り上げられてから、ひふみ投信や姉妹ファンドのひふみプラスは急激に純資産残高を伸ばし、特に主なネット証券で100円から購入ができるひふみプラスは国内でも有数の純資産残高を誇るファンドとなりました。

過去10年では大きくTOPIX(配当込み)を上回る成績を残してきたファンドですが、純資産残高が多くなってからは苦戦していて直近3年ではTOPIXよりパフォーマンスが悪くなっています。

それでもカリスマファンドマネージャーである藤野氏率いるひふみ投信は人気が高く、「投信ブロガーが選ぶ!Fund of the Year 2023」でもインデックスファンドが上位を占める中で10位と健闘しています。

参考 【最新】投資信託ランキング!個人投資家が選ぶ人気のファンドは?

ひふみ投信を購入するのにおすすめの証券会社は?

ひふみ投信は、直販ファンドとしてレオス・キャピタルワークス株式会社からのみ購入することができます。もちろん口座開設・維持費用は無料です。

>> ひふみ投信

(公式サイト)

ひふみプラスを購入するのにおすすめの証券会社は?

ひふみプラスは、購入時手数料がかかる投資信託ですが、下記のネット証券なら購入時手数料が無料です。

さらにネット証券なら投資信託を保有しているだけでポイントが貯まり、積立するならクレジットカードを利用すればさらにポイントが貯まるのでお得です。下記のネット証券なら新NISA口座もポイント還元の対象です。

ひふみプラスのポイント還元率は下記となっています。

参考 投資信託でポイントが貯まるネット証券を比較!おすすめはどこ?

| 松井証券 | SBI証券 | マネックス 証券 |

auカブコム 証券 |

|

| 投資信託保有時 ポイント還元率 |

0.355% | 0.1% ※1 | 0.08% | 0.05% ※2 |

| 投資信託保有時 付与されるポイント |

松井証券ポイント | ・Tポイント ・Pontaポイント ・dポイント ・JALのマイル ※3 上記のいずれか |

マネックスポイント | Pontaポイント |

| クレカ積立 ポイント還元率 |

ー | 0.5~5.0% 三井住友カード |

1.1% マネックスカード |

1% auPayカード |

| クレカ積立 付与されるポイント |

Vポイント | マネックスポイント | Pontaポイント |

※楽天証券は投資信託保有時のポイント付与が条件達成時の一度のみなので対象外

※1:月間平均保有金額1,000万円以上の場合は0.2%

※2:月間平均保有金額100万円以上~3,000万円未満の場合は0.12%、3,000万円以上の場合は0.24%

※3:JALのマイルの場合は記載還元率の半分

松井証券(公式サイト)はクレカ積立に対応していませんが、投資信託保有時のポイント還元率は最高水準となっています。

クレジットカード積立のポイント還元率は、年会費がかかるカードであれば SBI証券 が最高水準ですが、実質年会費がかからない一般カードであればマネックス証券が最高水準です。

投資信託保有時のポイント還元率は最高水準の松井証券

信託報酬が低コストな投資信託も投資信託保有時のポイント還元率は業界最高水準です。他社で買い付けた投資信託を松井証券へ移管する際には実質無料で移管することができます。

還元される松井証券ポイントは、PayPayポイントやdポイントなどに交換することができます。

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

一般カードのクレジットカード積立でポイント還元率が最高水準のマネックス証券

クレジットカード積立を利用するならトータルのポイント還元率が業界最高水準なのがマネックス証券です。

クレジットカード積立で必要なマネックスカードは、初年度の年会費は無料、次年度以降の年会費550円(税込)ですが、年間に1回以上のクレジットカードの利用で無料になり、マネックスカードによる投信つみたてもカード利用の対象となります。

還元されるマネックスポイントは下記のように様々な用途に利用することができます。

- 投資信託の購入

- 株式手数料に充当

- 暗号資産(ビットコイン・イーサリアム・リップル)

- 他のポイントへの交換(dポイント・Tポイント・Pontaポイント・nanaco・waonポイント・ANAのマイル・JALのマイル・Amazonギフトカード)

- 日本赤十字社などへの寄付

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

保有残高によるポイント還元率が高くクレカ積立でもポイント還元されるSBI証券

投資信託の保有残高によるポイント還元率は、低コストな投資信託でも松井証券と同レベルのポイント還元率です。

クレジットカード積立で一般カードだと還元率は低いですが、ゴールドカードは年間で100万円以上利用すれば翌年以降の年会費永年無料となるので条件クリアできそうであればゴールドカードの方がおすすめです。(ただしクレジットカード積立は集計対象外です)

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

Pontaポイントを貯めるならauカブコム証券

投資信託の保有残高によるポイント還元は低いのですが、クレジットカード積立によるポイント還元率は1%と還元率は高いです。

スマホでauを利用していると貯めやすいPontaポイントが貯まり、auじぶん銀行と連携すれば普通預金の金利が年率0.1%となり、au Payなどとも連携すれば0.2%になるメリットがあります。

またauマネ活プランに入ればauじぶん銀行の普通預金の金利が最大0.3%になったり、クレジットカード積立によるポイント還元率が最大3%と優遇されます。

下記よりNISAも同時に申し込み可能で、口座開設・維持費用は無料です。

>> 三菱UFJ eスマート証券(公式サイト)「詳細解説」

楽天ポイントを貯めるなら楽天証券

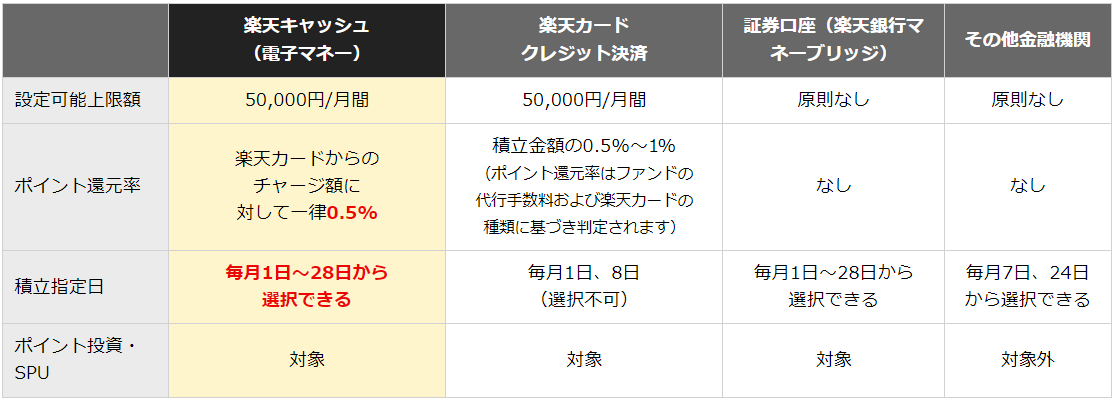

楽天証券では、保有残高によるポイント還元率が「一定の残高をはじめて達成した場合」のみポイントが還元されるルールに変更され、保有残高によるポイント還元はほぼなくなりました。(一部のファンドは保有残高によるポイントが還元される)

また、楽天証券ではクレジットカード積立だけでなく楽天キャッシュを利用してもポイント還元が受けられ併用することが可能です。

通常設定可能上限は5万円/月ですが、併用することで10万円/月までポイント還元を上けることが可能です。

楽天ポイントは楽天経済圏では貯めやすく、様々なサービスで利用できるので、楽天ポイントを貯めたい方は楽天証券という選択肢もあるかと思います。

NISA口座も同時に申し込み可能で、口座開設・維持費用は無料です。

今利用している証券会社から他の証券会社に投資信託などは移管することが可能です。

通常は移管元の証券会社で手数料が必要になりますが、下記のネット証券なら移管元で支払った移管手数料をキャッシュバックしてくれるので実質無料で移管することができます。また、他社で購入した投資信託もポイント還元の対象となります。

各資産クラスのインデックスファンドの比較についてはこちら!

個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!