世界一の経済大国の米国株へ幅広く投資する方法として米国ETFという選択肢があります。

米国ETFは、投資信託よりも保有時のコストが低コストなものが多いので、購入を検討している方も多いと思います。

そんな米国ETFは税制優遇制度であるNISAを活用することができますが、メリットやデメリットはどのような点があるのか2024年からの新NISAでの変更点含めて確認してみました。

米国ETFとは?

米国ETFは、米国の株式市場に上場している投資信託のことで、基本的には指数(インデックス)に連動するように運用が行われます。

指数は市場(マーケット)の動向などを表す指標のことで、例えば米国の株式市場ではダウ平均やS&P500、日本の株式市場だと日経平均やTOPIXなどが代表的な指数とされています。

指数は特定の基準で選ばれた銘柄で構成されるため、米国ETFを購入すれば複数の銘柄に投資していることになるので分散投資の効果を得ることができます。

参考 ETFとは?コストは安いが投資する上でのメリット・デメリットは?

NISAとは?

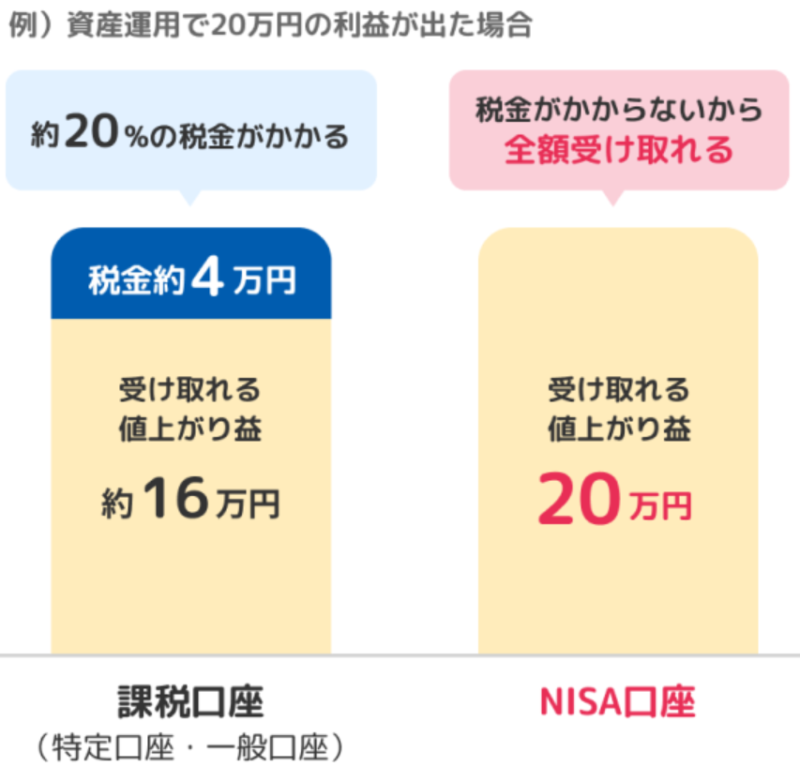

NISAとは、2014年1月にスタートした個人投資家のための税制優遇制度で、株式や投資信託の配当金や分配金、値上がり得られた売却益など通常約20%かかる税金が非課税となる国の制度です。

例えば通常の口座(特定口座や一般口座)で20万円の利益が出た場合、約4万円の税金がかかりますが、NISA口座で投資して利益が出ても非課税なので得られた利益はすべて受け取ることができます。

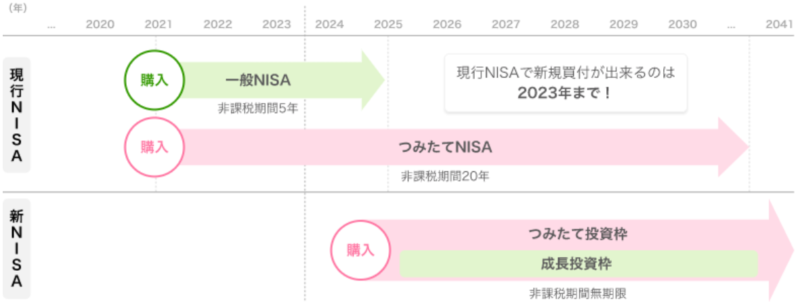

NISAは今まで「つみたてNISA」と「一般NISA」がありましたが、2024年以降は下記のように変更されます。

※参考:金融庁「新しいNISA」

米国ETFは成長投資枠の対象(一部対象でない銘柄有り)となっているので、最大投資金額が1,200万円まで無期限でどれだけ利益がでても非課税となります。

2023年までも米国ETFをNISA口座で投資できましたが、最大でも10年しかNISA口座で保有できなかったのですが、2024年以降は無期限となるので長期投資にも利用できます。

新NISAの主なポイントは下記となります。

新NISAのポイント

- 非課税対象となる年間投資上限額が最大360万円に引き上がる

- つみたて投資枠(つみたてNISA)と成長投資枠(一般NISA)の併用が可能

- 非課税保有期間の無期限化

- 生涯非課税限度額が最大1,800万円で設定

- 制度の恒久化

- 現行NISAと新NISAは別口座

参考 金融庁「新しいNISA」

非課税対象となる年間投資上限額が最大360万円に引き上がる

現行NISAではつみたてNISAが年間40万円、一般NISAが年間120万円までが投資上限額でしたが、新NISAではつみたて投資枠が年間120万円、成長投資枠が240万円まで引き上げられます。

※出典:SBI証券「2024年から始まるNISAの制度変更について」

新NISAではつみたて投資枠で毎月最大10万円、成長投資枠で毎月最大20万円を積立することが可能となります。

米国ETFは成長投資枠で投資することが可能です。

つみたて投資枠(つみたてNISA)と成長投資枠(一般NISA)の併用が可能

現行NISAでは「つみたてNISA」「一般NISA」は併用ができないのでどちらかを選択しないといけませんでした。

新NISAでは「つみたて投資枠」「成長投資枠」を併用することが可能となりました。

つみたて投資枠は今までのつみたてNISA同様につみたてNISA対象の投資信託が投資対象で、成長投資枠は今までの一般NISAとほぼ同様に株式やETF、投資信託などが投資対象となります。

そのため、成長投資枠で米国ETFを投資しながらつみたて投資枠で投資信託を積み立てるといったことが可能となります。

非課税保有期間の無期限化

今までのNISAでは、一般NISAは5年間(ロールオーバーで最大5年期間延長することも可能)、つみたてNISAは20年間が非課税期間でしたが、新NISAではともに無期限となります。

今までの一般NISAでは保有期間が終わる5年後に売却するかロールオーバーするか検討する必要がありましたが、新NISAではこのような検討をする必要はなくなります。

生涯非課税限度額が最大1,800万円で設定

新NISAでは、1人あたり合計1,800万円の生涯非課税限度額が設定され、成長投資枠ではそのうち最大1,200万円まで利用可能です。

つみたて投資枠のみであれば最大1,800万円まで非課税で、成長投資枠のみであれば最大1,200万円までが非課税で投資ができるということになり、米国ETFは成長投資枠で対象なので最大1,2000万円までとなります。

また、新NISA口座で購入した商品を売却すれば、その商品を購入した時の価格分の投資枠は再利用できます。

例えば100万円で米国ETFを購入し、200万円で売却したら購入価格である100万円の枠が再利用できるということになります。

制度の恒久化

今までの一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められていましたが、新NISA制度では恒久化されました。

今までのNISAは制度が終わったらどうするか検討が必要でしたがその必要がなくなりました。

現行NISAと新NISAは別口座

新NISAが始まっても現行NISAの非課税期間はそのまま保有が可能となり、新NISAが始まれば現行NISAの投資枠とは別に新NISAの投資枠が設けられます。

※出典:SBI証券「2024年から始まるNISAの制度変更について」

そのため2023年にまでに現行NISAを利用したほうが非課税となる限度額は大きくなります。

ただ、現行NISAで保有している商品は新NISAへの移行はできないので、現行NISAの非課税期間が終われば売却するか課税口座に移行することになります。

米国ETFをNISAで購入するメリットとは?

米国ETFをNISA口座で投資するメリットとしては下記のような点が挙げられます。

- 利益が非課税となる

- 売買手数料が無料となる

- 確定申告が必要ない

利益が非課税となる

NISA口座のメリットとしてはETFを保有中に得られる配当・分配金や売却した時の売却益がすべて非課税となることです。

米国ETFでは米国株を中心に投資を行っているものが多くありますが、米国株は日本株と比べると投資家重視の傾向があり、高配当銘柄も多く存在ます。

ETFは投資信託のような元本を切り崩して配当・分配金を出すのではなく運用益から配当・分配金を出しているので健全な配当・分配金をETFを保有している間貰い続けることが可能です。

注意点は、米国ETFの配当・分配金は現地米国で10%課税され日本では非課税となるので、配当・分配金は全額貰えるというわけではないのでご留意ください。

売買手数料が無料となる

米国ETFは、売買手数料が必要となりますがNISA口座を利用する場合、主要なネット証券で手数料無料のサービスを行っています。

| 投資信託 | 国内株式・ETF | 海外株式・ETF | |

| SBI証券 | 購入時手数料無料 ※1 |

売買手数料無料 | 下記の売買手数料無料 ・米国株・ETF ・中国・韓国ETF ・シンガポールETF |

| 楽天証券 | 下記の売買手数料無料 ・米国株・ETF ・中国ETF ・シンガポールETF |

||

| マネックス証券 | 下記の売買手数料実質無料 ※2 ・米国株・ETF ・中国株・ETF |

||

| 三菱UFJ eスマート証券 |

下記の売買手数料無料 ・米国株・ETF |

||

| 松井証券 |

下記の売買手数料無料 ・米国株・ETF |

※1:ファンドによっては売却時に信託財産留保額がかかるものもあります

※2:マネックス証券の米国株・ETF、中国株・ETFの手数料はキャッシュバックによって実質無料

上記のように主要なネット証券でNISA口座を利用すれば、米国ETFは売買手数料は無料で取引することができます。

通常の口座(一般口座や特定口座)だと1注文あたり約定代金の0.495%(最低0ドル、上限22ドル)※の手数料がかかるので、NISA口座を利用するだけでその分のコストを掛けなくて済みます。

※:SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券の場合

参考 【海外株式・ETF】ネット証券口座おすすめ比較ランキング!手数料が安いのは?

確定申告は必要ない

NISAでは、米国ETFを売却した際の利益や配当金を受け取っても非課税となるため、確定申告をする必要はありません。

ただし、配当金の受領方法を「株式数比例配分方式」にする必要があり、他の方式の場合は確定申告が必要となる場合があります。

米国ETFをNISAで購入するデメリットとは?

米国ETFをNISA口座で投資するデメリットとしては下記のような点が挙げられます。

- 損益通算や繰越控除ができない

- 外国税額控除は利用できない

損益通算や繰越控除ができない

損益通算は、一定期間内に行われた売買を個別に計算し、利益と損失を相殺する仕組みです。

例えばA証券会社でETFの売買等で10万円の利益が出て、B証券会社でETFの売買等で10万円の損失が出れば確定申告で利益分を損失分で相殺できるので節税につながります。

しかし、NISA口座ではすべてが非課税となり、損失はないものとみなされるので損益通算や繰越控除の対象外となります。

例えばA証券のNISA口座で10万円の損失が出て、A証券の課税口座で10万円の利益が出ても相殺することはできません。

外国税額控除は利用できない

米国ETFの配当金は通常の口座(一般口座や特定口座)では米国現地で10%課税された後に国内でも課税される二重課税が発生します。

この二重課税を調整する目的のため、外国で課税された税額を日本の所得税や住民税から差し引く制度が外国税額控除です。

ただ、NISA口座を利用した場合は米国現地での課税はされますが、国内の課税は非課税となり二重課税とはならないため外国税額控除を利用することはできません。

米国ETFを購入するのにおすすめの証券会社は?

松井証券

- 米国株の取り扱い銘柄数は徐々に増えてきていてる

- 取引手数料はSBI証券や楽天証券と並び最安値水準

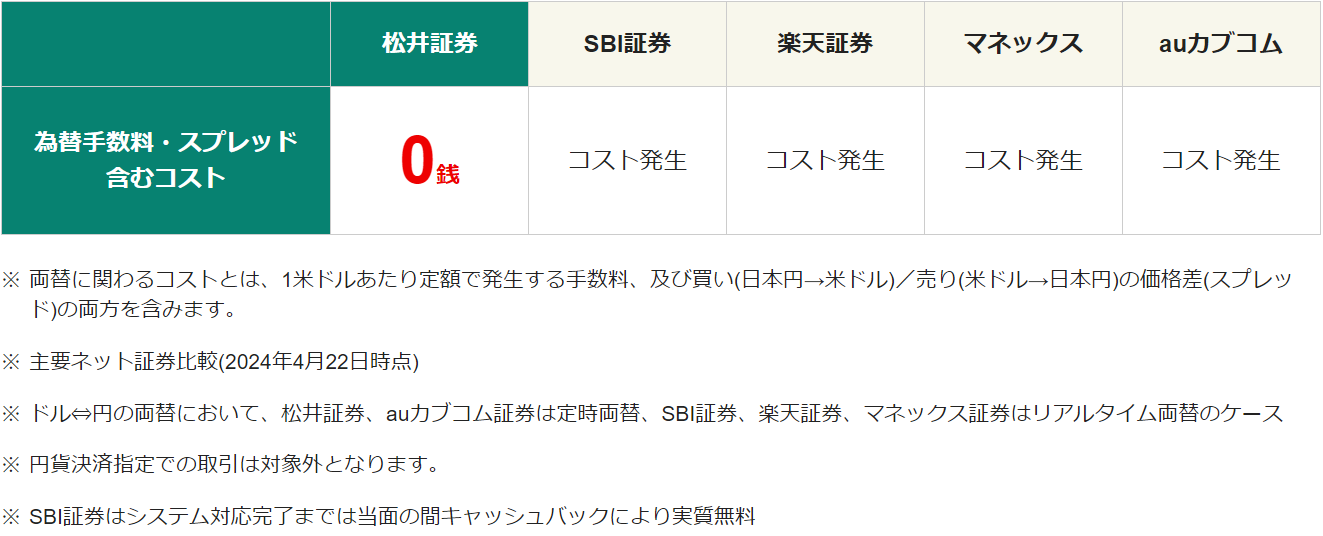

- 為替手数料(スプレッド含む)は主要ネット証券で唯一無料

- NISA口座なら米国株式・ETFの売買手数料が無料

- 投資相談窓口が無料で利用できる

松井証券の取引手数料はSBI証券や楽天証券同様に業界でも最安水準で取引できます。

米国株・ETFは日本円から米ドルに両替して投資するので、為替手数料および買値と売値の差であるスプレッドが実質的な取引コストになりますが主要ネット証券では唯一無料で取引できます。

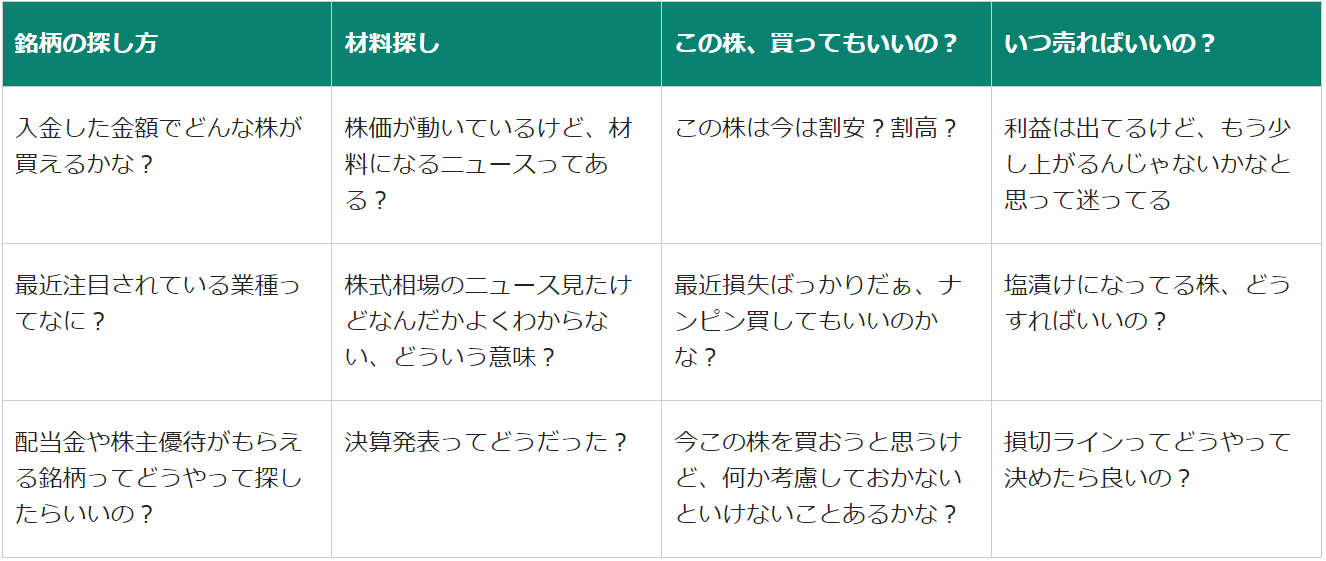

また、松井証券では、銘柄の探し方や売買の材料探し、取引タイミングといった米国株の個別銘柄の取引内容が相談できる取引相談窓口が設置されていて、無料で利用することができます。

実際利用している方は下記のような相談をしているようでなので、初めて米国株を取引する方でも安心です。

口座開設・維持費は無料ですので、下記の公式サイトで詳細を確認してみてください。

>> 松井証券 (公式サイト)

SBI証券

- 売買手数料、為替手数料を合わせたトータルコスト最安値

- 外貨MMFから直接米国ETFの買い付けが可能

- NISA口座なら米国株式・ETFの売買手数料が無料

- 米国株・ETFの自動買付が可能

米国株式・ETF定期買付サービスができ、売買手数料、為替手数料を合わせたトータルコストは最安値となっていますが、配当金の自動再投資はできません。

参考 米国株の積立投資ができる米国株式・ETF定期買付サービスとは?デメリットは?

米ドルへの両替はリアルタイム為替取引時は為替手数料は無料化されましたが、別途買値と売値の差であるスプレッドはコストとしてかかります。

また、米ドルへの両替は10,000通貨以上ならSBI FXαを使えば0.2銭で両替できるので最安値となり、10,000通貨未満であれば住信SBIネット銀行で外貨に交換(片道6銭)してから利用すればお得になります。

住信SBIネット銀行で現在キャンペーン中の外貨積立を利用すれば買付時の為替手数料はかかりません。

もちろん口座開設・維持費は無料ですので、公式サイトを確認してみてください。

>> SBI証券 (公式サイト)

楽天証券

- 海外ETFの取り扱い銘柄数が多い

- 外貨MMFから直接海外株、ETFの買い付けが可能

- NISA口座なら米国株式・ETFの売買手数料が無料

- 米国株・ETFの自動買付が可能

楽天証券も取引手数料はSBI証券や松井証券同様に業界でも最低水準で、リアルタイム為替手数料が無料化されました。

ただ、SBI証券同様に別途スプレッドのコストはかかります。

楽天ポイントを利用している方であれば、円貨決済に限り楽天ポイントを1ポイント=1円として買付代金に充当できるので、楽天ポイントのみでも投資が可能です。

もちろん口座開設・維持費は無料ですので、公式サイトを確認してみてください。

>> 楽天証券 (公式サイト)

まとめ

米国ETFは、投資信託よりも保有時のコストが低コストであるため、長期保有するなら検討したい金融商品です。

米国ETFは売買手数料と為替手数料が必要ですが、NISA口座を利用すれば売買手数料が無料となるサービスを行っています。

2024年からの新NISAでは非課税枠が拡大し、保有期間も無期限と個人投資家にはメリットが大きいのでぜひ利用を検討ください。