クラウドバンクは日本クラウド証券株式会社が運営する融資型クラウドファンディング(ソーシャルレンディング)のサービスで2013年から運営されています。

他のソーシャルレンディング会社より厳しい法規制がかけられている第一種金融商品取引業を持つ企業が運営していますが、どんなメリットやデメリットがあるのか確認してみました。

ソーシャルレンディングとは?

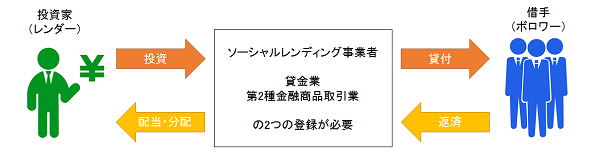

ソーシャルレンディングはクラウドファンディングの一種で、「ネット上でお金を借りたい企業」と「ネット上でお金を貸したい投資家」とをマッチングするサービスです。

ソーシャルレンディング会社が多くの投資家から資金を募集するため、投資家は1万円程度の少額から投資ができます。

投資する案件は様々で、不動産や太陽光・風力・水力などの再生可能エネルギーなどに投資ができ、目標利回りは3~7%くらいが多く、中には10%といった案件もあります。

参考 ソーシャルレンディングとは?高利回りだけどどんなリスクがある?

クラウドバンクの基本情報

クラウドバンクは日本クラウド証券会社が運営する融資型クラウドファンディング(ソーシャルレンディング)のサービスです。

| 運営会社 | 日本クラウド証券株式会社 |

| 設立日 | 2013年12月(クラウドバンク開始日) |

| 代表者 | 橋村 純 |

| 資本金 | 1億円 |

| 金融商品取引業 | 第一種・第二種金融商品取引業:関東財務局長(金商)第115号 |

| 累計応募金額 | 約1,400億円 |

| 償還済資金 | 約1,100億円 |

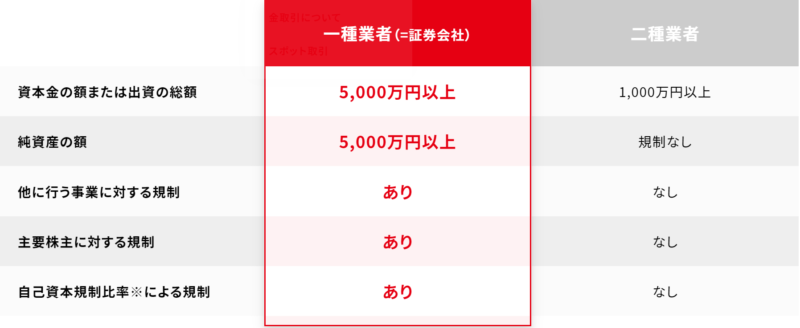

クラウドバンクはソーシャルレディング会社では珍しい証券会社が運営するサービスです。

ソーシャルレンディングを運営する企業は第二種金融取引業者の資格が必要ですが、日本クラウド証券会社は、コンプライアンス体制の確保や自己資本規制比率などより高い財務基準のクリアが必要な第一種金融取引業者となっています。

※自己資本規制比率・・証券会社の財務の健全性を測る指標で、120%を下回った場合、金融庁は証券会社に対して改善命令等を発することができることになっています。

クラウドバンクのメリット・特徴とは?

融資元本回収率は100%

ソーシャルレンディングのリスクの一つで、気になるのが元本割れする可能性です。

ソーシャルレンディングでは、企業の事業に融資を行うので、借り手が何等かの理由で返済ができなくなるといったデフォルトリスクがあり、投資した資金の全部もしくは一部が返済されないといったことが起きる可能性があります。

他の株や投資信託と同様に投資である以上元本割れする可能性はありますが、クラウドバンクでは過去一度も元本割れは起こしていません。

案件の実績利平均利回りは約7%

クラウドバンクの2021年3月末までの3年間に運用終了したファンドの税引前実績平均利回りは7.00%と利回りが高いのが特徴の一つです。

会員になれば参照できる会員限定情報では、借り手側への予定貸付金利を確認できるので、目標利回りに対してどの程度クラウドバンク側が利益を得ているかなど詳細を確認することができる。

>> クラウドバンク(公式サイト)

最低投資金額が1万円からと少額投資が可能

クラウドバンクでは、1万円(1万円以上であれば1,000円単位)からの少額投資が可能なので、初心者の方でも投資しやすいです。

米ドル建てファンドの場合は最低投資金額は100ドルとなっていて、100ドル以上であれば10ドル単位で投資できます。

ソーシャルレンディングはもし案件の貸し倒れなどが発生しても、投資した金額以上のリスクはないので追加資金を要求されるようなことはありません。

毎月分配金がもらえ、運用期間は半年程度からなど短期間なものがある

クラウドバンクの案件の多くは毎月分配金が貰えるので、お小遣いや生活費の一部として充てることもできます。

分配金で1万円以上貯まれば、それをまた別の案件に投資すれば複利効果も期待できます。

また案件の運用期間は半年程度のものも多くあり、期間が短ければ予期せぬ環境の変化などのリスクも低減されるので、ソーシャルレンディングへの投資初心者の方などは、まずは短期の案件から投資してみるのがおすすめです。

比較的案件数が多いので投資しやすい

ソーシャルレンディングは、特に不動産担保などがついてる案件は人気が高く、すぐに募集が締め切られてしまうような場合が多く、投資できないといったことが良くあります。

クラウドバンクは常にというわけにはいきませんが、比較的案件数も多いので比較的投資がしやすいです。

クラウドバンクの案件は不動産担保型や再生可能エネルギー(太陽光・風力・バイオマス発電等)の案件などテーマがいくつかあるので、それらの案件に対して分散投資させることも可能です。

>> クラウドバンク(公式サイト)

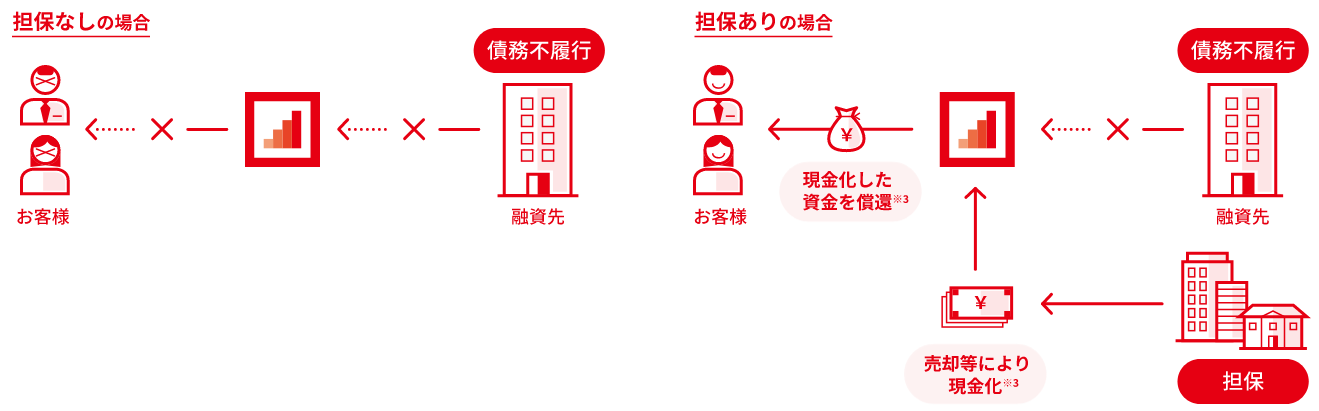

貸付先には審査や担保・保証などのリスク対策がされている

資金を貸付する企業に対しては、登記簿、決算書等の信用調査の審査や、会社への訪問・代表者面談、担保の確認などの実地調査を行うことでリスクを低減させています。

貸付後も決算や信用状況等を適宜モニタリングするなどのリスク対策がされています。

担保については会員になれば参照できる会員限定情報で「担保およびその他保全の評価額」「評価額に対する融資希望額の割合」を確認することができ、融資希望額に対して当該評価額がどの程度の割合なのかを確認することができます。

担保・保証がついていれば融資した資金を回収できなくなったようなときに元本全部もしくは一部を回収できる可能性があり、このような点でもリスク対策がなされています。

融資先の情報を確認することができる

ソーシャルレンディングでは、以前は金融庁による行政指導により融資先を特定する情報が明示できなかったため、投資家に虚偽や誤解を与える表示などの問題が数件発覚しました。

それを受け金融庁が投資家への情報開示の拡充を図るため、融資先の情報開示が可能となる解釈を公表したことによって、クラウドバンクでも融資先の情報開示を積極的に行っています。

参考 クラウドバンク「融資先の情報開示等に関する方針につきまして」

これによって投資家はどんな企業に融資しているかを確認でき、投資しても大丈夫そうかを判断することができるようになっています。

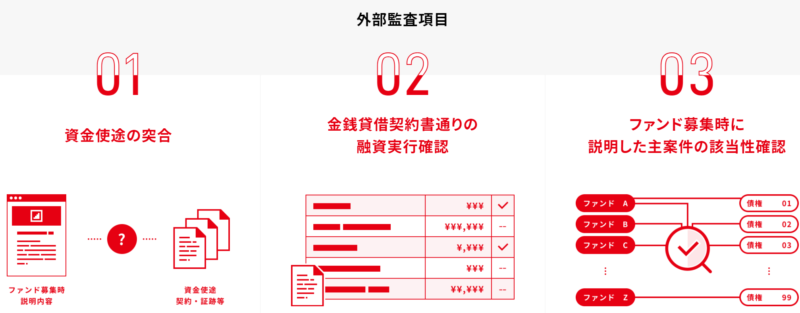

第三者による外部監査で透明性の高いサービス運営体制

クラウドバンクグループの連結財務諸表は、監査法人による会計監査を受けており、透明性の高いサービス運営体制となっています。

また投資家から集めた出資金の使途については外部弁護士2名による監査(四半期毎)を受けているので、知らないところに資金が使われるといった可能性は低いと思われます。

>> クラウドバンク(公式サイト)

クラウドバンクのデメリットは?

貸し倒れはないが、遅延は発生している

クラウドバンクでは過去に貸し倒れはないのですが、過去に遅延している案件が発生しています。

例えば、「中小企業支援型ローンファンド第79号」ですが、償還予定日が2015年9月7日となっていますが、実際の償還日は2015年11月9日となっていて約2ヶ月の遅延が発生していました。

クラウドバンクでは遅延案件については積極的に情報開示はされておらず、自分が投資している案件で遅延が発生した時にしか通知がされないため、遅延についてはあまり実情がわからないといった感じです。

過去に貸し倒れしている案件はないので、元本割れするようなこと損をした方はいなかったようですが資金が遅延期間中は拘束されるので使う予定のない資金を投資することが重要です。

過去に行政処分を受けたことがある

クラウドバンクは過去に2度の行政処分を受けたことがあります。

| 1回目(2015年7月) | |

| 問題点 | 分別管理を適切に行っていない 顧客に対し必要な情報を適切に通知していない |

| 処分 | 3ヵ月間の業務停止命令 |

| 対応 | 内部管理体制の整備 システムの全面的なアップグレード |

※クラウドバンク「当社に対する関東財務局の行政処分について」

| 2回目(2017年6月) | |

| 問題点 | 事実関係と異なる融資を行っていた 「手数料還元お客様キャンペーン」の手数料が還元されていない |

| 処分 | 業務改善命令 |

| 対応 | WEB上の表記修正および広告掲載業務の改善 手数料を還元および内部管理体制の強化 |

※クラウドバンク「関東財務局による行政処分について」

2015年の行政処分およびそれに伴う業績不振により2016年に前代表取締役が退任し、同年営業担当取締役、財務担当取締役が交代するなど新たな経営体制に変更されました。

2017年の「手数料還元お客様キャンペーン」の手数料が還元されていない点などは前代表取締役は還元する意思はなかったようで、このような調査が明るみになるとすべての問題点は前代表取締役にあったのではと思わせます。

当時CB匿名組合の運用担当者であった前代表取締役は当初から営業者報酬を還元する意思はなく、顧客に対して、手数料等の還元を一切行っていない中、当社は上記の表示を行っていた。

2017年の問題点は前代表取締役時代に起こした問題であり、新経営体制で起こした問題ではなく、それ以降は行政処分は受けていません。

元本が保証されているわけではない

クラウドバンクでは過去に元本割れした案件はありませんが、投資である以上今後も元本割れが発生しないということが保証されているわけではありません。

そのため、融資先の状況によっては投資した資金の一部もしくは全部が戻ってこない可能性もありますので、担保ありの案件を選ぶことにより元本割れするリスクを抑える期待が持てます。

クラウドバンクでは担保等が設定されてない案件もあるので案件の詳細を確認したうえで投資を検討ください。

途中解約はできない

ソーシャルレンディングの多くの案件で途中解約はできず、クラウドバンクも原則運用中の解約や出金などはできません。

運用期間中は資金は拘束されることになるので、使う予定がない資金などで投資を行う必要があります。

クラウドバンクの評判・口コミは?

今日はクラウドバンクから分配金!

今月の分配金は恐らくクラウドバンクが一番多い(^q^)

ソシャレンを続けていく上でこれからも中心に据えると思います!今後も健全なファンドをどうかお願いしますー!#クラウドバンク#ソーシャルレンディング#投資#資産運用#個人投資家#心の叫び— ぽんぽこ (@okonominA) April 6, 2021

今月は配当金に加え、 #クラウドバンク から分配金で9,047円いただきました。利回りは7%!不労所得を増やしまくろう💰️ pic.twitter.com/hyz2hftrXo

— batabata/旅する建築士クリエイター (@batabata_t) December 3, 2020

クラウドバンクの8月の分配金は、前月比5,165円増だったので、今月は17,000円くらいかと目論んでましたが、逆に2,188円減少してしまいました。

ここは、分配予定表もないし、早期償還も多くていくら入るのか全く予想がつかず、当日のお楽しみとなってます。#ソーシャルレンディング pic.twitter.com/zurffRlQ5X

— きたの (@kitano_income) September 8, 2020

クラウドバンクで順調に分配金をもらえているといった声がある一方、早期償還も結構発生しているので戻ってきた資金はまた別のところに再投資する必要があります。

クラウドバンクで、久しぶりのバイオマス発電案件。

人気すぎたのかサイトに全くつながらない上にメンテナンスに入ってしまった…💀— ほーうん@犬好き✕投資家の端くれ (@yururitoikiyou) July 14, 2021

どうしたクラウドバンク

ただいま、システムメンテナンス中です。と表示

こんな事は初めて

アクセス過多でサーバーでも落ちたか❓🤔 pic.twitter.com/uPeF4Xo4aD— 朝比奈枢 (@404WrSBMlXQzGct) July 14, 2021

案件によっては人気が集まりサーバダウンといったリスクもあります。

クラウドバンクの口座開設方法は?

クラウドバンクは下記の3ステップで始めることができ、口座開設・維持費用は無料です。

- STEP1 口座開設の申し込み

まずは、クラウドバンク(公式サイト)にアクセスし、「今すぐ無料で口座開設」をクリックし、メールアドレスなどを入力後に送信されてくる口座開設の案内通りに、氏名や住所、金融機関などの基本的な情報を入力します。

- STEP2 オンライン上で必要書類を提出する

続いて下記のいずれかの本人確認書類をアップロードします。

- 運転免許証

- パスポート

- 住民基本台帳カード

- 個人番号カード

- 各種健康保険証

- 印鑑登録証明書

- 住民票の写し

併せて個人番号カードもしくは通知カードなどのマイナンバー確認書類もアップロードします。

- STEP3 資産運用を始める

そのあとはクラウドバンク側で審査が行われ、審査が完了すると「口座開設審査完了」が届くので、その通知書に記載の8桁の番号をクラウドバンクのサイトで入力すれば口座開設は完了します。

口座へ入金して好きな案件に投資申込するだけです。

クラウドバンクの入金は即時入金と通常振込があり、即時入金を利用すれば振込手数料は無料で利用可能な金融機関も多くあります。

参考 クラウドバンク「即時入金提携金融機関一覧」

まとめ

クラウドバンクは、ソーシャルレンディングでは珍しく第一種金融取引業者の資格を持つ証券会社が運営するソーシャルレンディングサービスで下記のようなメリット・デメリットがあります。

クラウドバンクのメリット

- 融資元本回収率は100%

- 案件の実績利平均利回りは約7%

- 最低投資金額が1万円からと少額投資が可能

- 毎月分配金がもらえ、運用期間は半年程度からなど短期間なものがある

- 比較的案件数が多いので投資しやすい

- 融資先の情報を確認することができる

- 第三者による外部監査で透明性の高いサービス運営体制

クラウドバンクのデメリット

- 貸し倒れはないが、遅延は発生している

- 過去に行政処分を受けたことがある

- 元本が保証されているわけではない

- 途中解約はできない

過去に行政処分を二度受けていますが、経営陣が交代していたり外部監査を実施したりして透明性の高いサービス運営体制になり2017年以降は問題は発生していません。

問題が発生していた時も含めて融資元本回収率は100%の実績から、投資家からも徐々に信頼できる業者と認識されつつあります。

それでも、ソーシャルレンディングは投資である以上今後は元本割れが発生する可能性もあるので、少額から複数の案件に分散投資を行うなどしてリスク軽減せることが望ましいです。

もちろん担保付案件の方はリスクを軽減できますし、さらにリスクを軽減させるなら、案件は短く利回りは高くないほうがリスクは下げられます。

平均実績利回りが約7%で過去元本割れはなし!1万円からの少額投資も可能!

行政処分を受け、その後の体制などの見直しにより徐々に信頼が回復されています。

もちろん口座開設・維持費は無料なので下記の公式サイトで詳細を確認してて見ください。

>> クラウドバンク(公式サイト)