日本の普通預金金利はマイナス金利解除後もあまり金利は上がっていない中で、外貨預金は高い金利となっているので一見すると魅力的に感じます。

ただ、外貨預金について調べるとおすすめしないといった意見が多くみられます。

なぜ外貨預金はおすすめできないのか、外貨預金に代わる外貨への投資方法を紹介したいと思います。

外貨預金をおすすめしない理由とは?

外貨預金は金利が高く、円安となれば為替差益による利益も期待できますが、おすすめできない理由として下記のような点が挙げられます。

- 元本保証ではない(円ベースでは)

- 金利が低い

- 為替手数料が高い

- ペイオフの対象ではない

- 払い戻しがすぐできない場合がある

元本保証ではない(円ベースでは)

預金と聞くと元本保証と思いがちですが、外貨預金では外貨ベースでの元本は保証されていますが、円で受け取るときの為替レートによっては元本割れすることがあり得ます。

例えば1ドル=100円の時に100万円分を米ドルの外貨預金に預けると、1万米ドル預金することになります。(各種手数料は考慮しないこととします)

金利が1%だとして、1年間預けると10,100ドルになりますが、円高となってしまい1ドル=99円にときに売却し円に戻してしまうと999,900円と円ベースでは元本割れしてしまいます。

外貨を売却せずに外貨のまま保有し続けることや、定期預金についても外貨のまま普通預金に変更したり、再度定期預金として預けておくことも可能です。

ただし、外貨から外貨への金利が低い銀行もあるので適用される金利はどの程度なのかは確認しておく必要があります。

金利が低い

外貨預金と言えば金利が高いイメージがありますが、実際には金利は低く設定されています。

例えばメガバンクの三菱UFJ銀行の日本円と外貨預金の普通預金の金利(税引前)は下記のようになっています。

| 普通預金金利(円) | 外貨普通預金金利(米ドル) | |

| 三菱UFJ銀行 | 0.2% | 0.01% |

日本ではマイナス金利政策が解除されたため普通預金金利が上がり、外貨普通預金より利率が高くなっています。

米国の政策金利が4.5%となっていても、外貨預金の金利は0.01%と金利はかなり低く抑えられてます。

為替手数料が高い

外貨預金では、日本円から外貨に交換して預け入れるときと、預けている外貨を日本円に交換する引き出し時ともに手数料がかかります。

手数料は通貨によって異なりますが、例えば三菱UFJ銀行の為替手数料の一部の通貨では下記のような為替手数料がかかります。

| 通貨名 | インターネットバンキング(片道) | 窓口(片道) |

| 米ドル | 25銭 | 100銭 |

| ユーロ | 25銭 | 150銭 |

| 英ポンド | 50銭 | 400銭 |

| 豪ドル | 50銭 | 200銭 |

| NZドル | 50銭 | 200銭 |

例えば日本円を米ドルに換えて、米ドルを日本円に換えて引き出すといった往復の取引をした場合、為替手数料は50銭も必要となります。

それに対して利益となる金利は、上記に記載したように三菱UFJ銀行での米ドルの税引き前の金利でも0.01%なので、手数料分を取り戻すだけでも30年以上かかることになります。

そのため、外貨預金で利益を出すためには為替変動による利益が必須となるので、購入時より円安とならないと利益を出すことは難しいということになります。

参考 各銀行の金利と手数料の比較については下記も参考にしてみてください。

ペイオフの対象ではない

ペイオフとは、預金保険制度に加盟している金融機関が破綻した場合、預金保険機構によって元本1,000万円とその利息が保護される制度のことで、日本円での普通預金などはペイオフの対象です。

しかし、外貨預金はペイオフの対象とはならないので、預けている銀行が破綻すれば預金している外貨は戻らないことになります。

銀行が破綻するというのはよほどのことではありますが、米国の中堅銀行が破綻するなど今後絶対銀行が破綻しないとは言い切れないので、そのようなリスクがあることは認識しておく必要があります。

払い戻しがすぐできない場合がある

外貨預金はネットでの取引にも対応していますが、銀行によっては取引できる時間帯に制限がある場合があります。

そのため為替が大きく変動するような局面ですぐに対応できずに、損失が広がってしまったというようなリスクがある点のデメリットと言えます。

外貨預金は確定申告が必要な場合がある

外貨預金に限った話ではないですが、投資によって得られた利益については基本的には税金がかかります。

外貨預金の場合は、利子と為替差益(外貨預金を日本円に交換した時に生じる利益)について税金がかかります。

- 利子は利子所得として課税されます。約20%が源泉徴収されるので確定申告は必要はありません。

- 為替差益は雑所得として課税されます。総合課税となるため原則確定申告が必要ですが、不要となるケースもあります。税率は給与など他の所得と合算して算出されます。

確定申告が不要となるケースは下記のような場合です。

確定申告が不要となるケース

- 年収2,000万円以下の給与所得者で給与を1カ所から受けていて、給与所得・退職所得を除いた年間の所得(為替差益含む)の合計額が20万円以下の場合

- 公的年金のみの所得があり、年金収入が400万円以下の場合で、年間の所得(為替差益含む)の合計額が20万円以下の場合

- 自営業者やフリーランス、無職などで、年間の所得(為替差益含む)の合計額が48万円以下(基礎控除額)の場合

また、為替差損(外貨預金を日本円に交換した時に生じる損失)となった場合には確定申告は不要ですが、例えば雑所得にあたる暗号資産の取引で利益が出ていれば、為替差損を差し引いて雑所得を算出することができるので、確定申告したほうがいい場合もあります。

外貨預金の代わりはFXを利用した積立がおすすめ!

外貨に投資したい場合、デメリットが多い外貨預金よりFXを利用した積立の方がおすすめです。

FXを利用した積立は例えば外為どっとコムの「らくらくFX積立(らくつむ)」ではFXの仕組みを利用して、あらかじめ設定した条件で定期的に自動で外貨を積み立ててくれるサービスです。

参考 外為どっとコムのらくらくFX積立の特徴や評判は?外貨預金と比較すると?

FXと聞くとハイリスク・ハイリターンはイメージがありますが、「らくらくFX積立(らくつむ)」ではハイリスクな取引にならないように設計されながら、FXのメリットも活かしたサービスとなっています。

そのため、中長期で外貨に投資することが低コストで可能となっています。

そんな「らくらくFX積立(らくつむ)」と外貨預金の違いについては下記のような点が挙げられます。

| 「らくらくFX積立(らくつむ)」 | 外貨預金 | |

| 最小取引価格 | 1通貨(約100円) | 1通貨(約100円) ※積立の場合は500円や 1,000円からといった場合もあり |

| 為替手数料(スプレッド) | 安い | 高い |

| 換金のしやすさ | 即座に換金可能 | 制限がある場合がある |

| 信託保全 | 全額信託保全 | 保全無し |

| インカムゲイン | スワップポイント | 利息 |

| レバレッジ | 3倍まで | なし(1倍) |

| 税金 | 雑所得(申告分離課税) | 利子:利子所得(源泉分離課税) 為替差益:雑所得(総合課税) |

FXを利用した積立がおすすめな理由とは?

FXを利用した積立がおすすめな理由として外貨預金と比較しながら紹介します。

少額から投資ができる

FXを利用した積立は1通貨から取引することができるので、例えば米ドルなら1ドルから投資することが可能です。

外貨預金も1通貨から取引できる銀行もありますが、積立の場合は500円や1,000円からといった場合もあるので、FXを利用した積立の方が少額から積立することができます。

少額から投資ができるので、もし円高となっても損失は抑えられますし、複数の通貨に分散投資するのも少額から可能なので、初めて外貨投資する方でも気軽に始めることができます。

為替手数料(スプレッド)が安い

取引コストとして外貨預金は為替手数料がかかりますが、FXを利用した積立は為替手数料はかかりません。

その代わりスプレッド(買値と売値の差)と呼ばれるコストがかかりますが、為替手数料より低コストで下記は米ドルを1万ドル購入したときの比較です。

| FXを利用した積立 | 外貨預金 | |

| 購入額 | 1万ドル | 1万ドル |

| 1ドルあたりの取引コスト | 5銭 | 25銭 |

| 総コスト | 500円 | 2,500円 |

※積立FXは外為どっとコム、外貨預金は三菱UFJ銀行の手数料の値を引用

FXを利用した積立は外貨預金の5分の1のコストで取引することができます。

もし積立ではなく一括投資したい場合や、積立も手動で行ってもいいなら通常のFXならさらにコストを抑えることができます。

例えば米ドルであれば外為どっとコムなら1ドルあたりの取引コストは0.2銭なので、1万ドル購入時に20円しかコストがかからないのでFXを利用した積立より低コストで外貨に投資できます。

すぐに換金することができる

外貨預金も外貨普通預金のインターネット取引ならほぼ24時間換金することもは可能ですが、銀行によっては取引時間に制約があったりします。

もちろん外貨定期預金であれば、決まった日にちなるまで換金することはできず、途中解約も原則できません。

FXを利用した積立はほぼ24時間取引が可能で、土日以外(日本の祝日も取引可能)であれば取引することが可能です。

急な為替変動や資金が必要となった時でも買いや売りを柔軟に対応できる点はメリットと言えます。

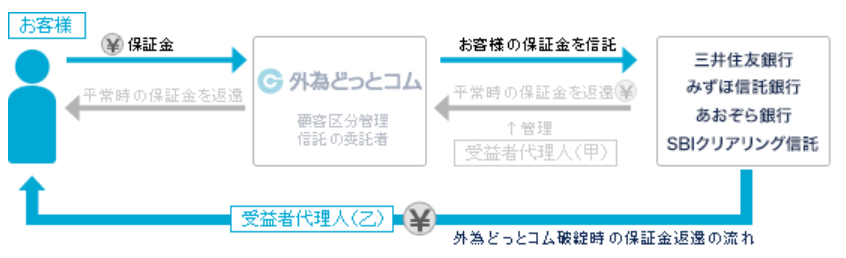

信託保全される

外貨預金は預金保険制度の適用外なので、もし銀行が破綻しても外貨預金の資産は戻ってきません。

対してFXを利用した積立は通常のFX同様で、FX会社は信託保全が義務付けられているので預けた資金は信託保全されます。

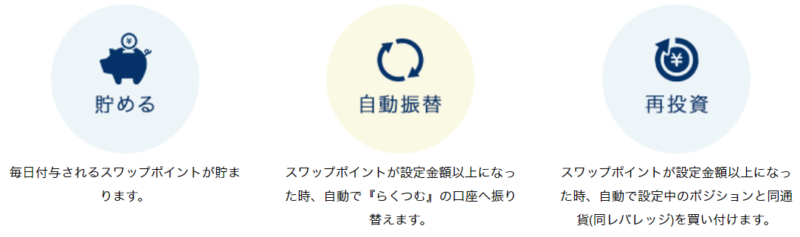

利息相当のスワップポイントを毎日受け取れる

外貨預金では金利を受け取ることができますが、FXを利用した積立では金利に相当するスワップポイントを受け取ることができます。

FXでは米ドルを購入するのではなく、米ドル/円という通貨ペアを買うということになりますが、この2カ国間の金利差を通貨ペアを保有している間は日々受け取ることができます。

参考 FXのスワップポイントとは?2国間の金利差を低リスクで日々もらうには?

日本は低金利を続けているので、日本よりも金利の高い国の通貨を保有することでスワップポイントをもらうことができ、外貨預金の金利より高いケースがほとんどです。

外為どっとコムの「らくらくFX積立(らくつむ)」では受け取ったスワップポイントをそのまま貯めるだけでなく、自動で口座に振り替えたり、新たに外貨に再投資することもできます。

レバレッジで資金効率を高められる

レバレッジとは預けた資金を担保として、預けた資金以上の取引を可能とする仕組みのことです。

外貨預金はレバレッジをかけることはできませんが、FXを利用した積立では最大3倍までレバレッジをかけることができます。

参考 FXのレバレッジとは?レバレッジ1倍でも借金することはある?

例えば1米ドル146円だとして、1万通貨購入しスワップポイントが1日165円(※)貰えるとすると下記のような感じとなります。

※2025年4月のくりっく365の米ドル円の買いのスワップポイント

| レバレッジ3倍 | レバレッジなし | |

| 投資金額 | 150万円 | 150万円 |

| 最大運用額 | 450万円 | 150万円 |

| 受け取れるスワップポイント(年間) | 180,675円 | 60,225円 |

| スワップポイントのみの年間利回り | 12.4% | 4.1% |

同じ投資金額でもレバレッジをかければそれだけ多くのスワップポイントが貰え、為替差益ももちろんレバレッジなしより多く得られることになります。

ただ、レバレッジをかければ受け取れるスワップポイントは増えますが、為替変動による損失が大きくなりがちなので注意してください。

FXを利用した積立は外為どっとコムがおすすめ!

| 通貨ペア数 | 10種類 (米ドル/円、豪ドル/円、ポンド/円、NZドル/円、 カナダ/円、南アランド/円、トルコ/円、人民元/円、 メキシコペソ/円、露ルーブル/円) |

| スプレッド(米ドル円) | 5銭 |

| スワップポイント(米ドル円の買い)※ | 155円 |

| 最小取引単位 | 1通貨 |

| レバレッジ | 1倍・2倍・3倍から選択 |

| 積立頻度 | 毎日 毎週 毎月 |

| 公式サイト | 外為どっとコム |

※上記はらくらくFX積立の基本情報です。

※スワップポイントは2025年5月9日の値

伊藤忠商事のグループ会社である外為どっとコムは、1通貨からと少額から取引ができます。

実質的な取引コストであるスプレッドは外貨預金より低コストでスワップポイント(外貨預金の利息相当)はより多く貰えます。

また高金利通貨であるメキシコペソ円が取引できるので、この通貨を取引してみたい方にも向いています。

>> 外為どっとコム(公式サイト)

まとめ

外貨預金をおすすめできない理由とし下記の点が挙げられます。

- 元本保証ではない(円ベースでは)

- 金利が低い

- 為替手数料が高い

- ペイオフの対象ではない

- 払い戻しがすぐできない場合がある

外貨に投資したい場合、デメリットが多い外貨預金より積立FXの方がおすすめです。

FXというとリスクが高いように思うかもしれませんが、それはレバレッジという預けた資金の何十倍(国内FX業者であれば25倍まで)もの金額の取引ができるからです。

ただ、FXを利用した積立は最大レバレッジは3倍までと低く抑えられていて、レバレッジ1倍にすれば外貨預金と基本的にはリスクは変わらず為替手数料、金利ともに好条件で取引できます。

外貨に投資するのであれば、外貨預金ではなくFXを利用した積立で取引することを検討してみてください。

積立FXでメキシコペソ円を取引できる外為どっとコム!

外為どっとコムでは1通貨からと少額から外貨を積み立てすることができます。高金利通貨の中では国債の格付けが高いメキシコペソを積立するこができます。

>> 外為どっとコム(公式サイト)

参考 外為どっとコムのらくらくFX積立の特徴や評判は?外貨預金と比較すると?

また外為どっとコムではオンライン講座で段階的にFXのスキル向上を目指せる「マネ育FXスクール」で簡単なクイズに答えれば1,000円貰えるので、元手資金がなくても始めることも可能です。