ソーシャルレンディングは貸付型(融資型)クラウドファンディングと呼ばれ新しい投資手法として注目されています。

高利回りということもあって気になっている方も多いと思いますが、まだ歴史の浅い投資手法ということで、どのようなリスクがあるのか把握してないと投資するのはちょっと怖いですよね。

そんなソーシャルレンディングのリスクについて解説します。

ソーシャルレンディングとは?

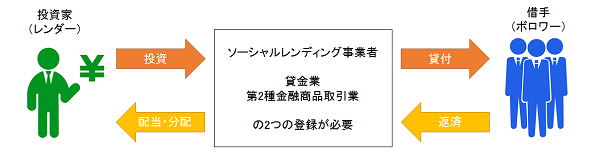

ソーシャルレンディングとは「ネット上でお金を借りたい人、企業」と「ネット上でお金を貸したい人、企業」とを結びつける融資仲介サービスです。

当初はが個人と個人がネット上で小口の融資を行えるソーシャルレンディングの原型となるサービスを2005年にイギリスのZopaが始めました。

ただ、その後法整備などの問題から個人間の融資を行うサービスは撤退や休止状態となっています。

代わりに国内では、投資家から集めた資金を企業に融資をして配当や分配を出すサービスが一般的となっていて貸付(融資)型・ファンド型と言われるサービスが成長してきていて下記のような仕組みとなっています。

国内では、出資ではなく融資を行う場合、貸金業としての登録が必要で、また、不特定多数から出資を集めて融資の仲介を行うためには、匿名組合出資契約を募集するための第二種金融商品取引業の登録も必要となっています。

ソーシャルレンディング事業者はこの両方の2つの登録が必要となります。

匿名組合出資契約とは?

出資者(匿名組合員)が特定の営業者(ソーシャルレンディング事業者)の営業のために出資し、その営業より生じる利益の分配を受ける契約をすることを言います。出資者と営業者の個別契約なので、出資者間での利害関係は発生しません。また、出資しているソーシャルレンディング事業者からその先の融資先への出資者の匿名性が保たれ、投資リスクは出資額の範囲内に限定されます。

なんでこんな仕組みになってるの?

貸し手の個人が直接、借り手に対してお金を貸してしまうと貸金業者という扱いになってしまい、貸し手である投資家すべてが貸金業法上の貸金業登録が必要になってしまいます。

そのため、投資家はソーシャルレンディング事業者と匿名組合契約を結ぶことにより、投資家からはソーシャルレンディング事業者がどの企業に融資を行っているのかわからないようになっています。

このような仕組みにすることにより投資家が貸金業法に違反することを防止し、ソーシャルレンディングという新しい投資方法ができるようになっています。

ただし、投資家から出資する企業がわからないことを悪用し、ファンドの償還金に他のファンドの出資金を充当したり、グループ会社の増資資金に出資金を充当するなど、インターネット上での募集画面において投資家に虚偽や誤解を与える表示をしていることが発生しました。

そのため、後述するように金融庁では投資家への情報開示の拡充を図るため、貸付先の情報開示が可能となる解釈を公表し、借り手の透明化が解除されることとなりました。

ソーシャルレンディングのメリットとは?

投資家から見たメリットは?

- 4~7%を中心に高利回りの案件が多い

- 1万円からの少額投資が可能

- 投資する案件によっては毎月分配金をもらえる

- 基本的に株式などの相場との相関関係がないので、相場変動を気にする必要はない

- 投資の知識はほぼ必要ない

- 1ヶ月だけの融資など短期間の案件などもある

投資家から見ると少額から高い利回りの融資ができる点が一番のメリットではないでしょうか。

また株式などの相場とは関係がないので、日々の値動きをチェックする必要もなく1度投資したら償還されるまでは基本的にはほったらかしでOKです。

もちろん既に株式や投資信託などに投資をしている方でも、サテライト投資として銀行に預けていて用途が決まってないような働いていないお金を短期に働かせるのに向いています。

期間が長い案件だと利回りがいい傾向にありますが、その分リスクも高くなるので、3ヶ月や6ヶ月など短い期間で運用が終わるような案件もありるので利回りも下がりますが想定外のリスクが発生する可能性も低くなる、まずはそのような案件から投資をすることを検討してみてください。

それでも銀行の普通預金金利の0.001%とか個人向け国債の0.05%よりは全然高い利回りが期待できます。(ソーシャルレンディングは元本保証ではないのでリスクはあります)

気を付けたいのはあまりに高い利回りということはリスクがあるということですので、いきなり大きな資金を投資するのではなく、あくまで余剰資金で投資することをおすすめします。

借手から見たメリットは?

- 低金利での借入が可能

- 銀行の融資基準を満たせなくても借入が可能

- 融資審査が短い

ソーシャルレンディング事業者はインターネットを活用して投資家と借手を結びつけるため、通常の借入および貸付事業に比べるとコストを抑えられるので、低金利で貸付することができます。

また、一般的に企業の借入先といえば銀行ですが、利益率が高くても起業して間もない会社や中小企業などは銀行の融資基準を満たせない場合は、ノンバンクのような年利15%~20%のような金利で融資を受けないといけません。

お金お借りたときの金利が高いと結局利益は減ってしまいますし、下手をするとマイナスにもなりかねませんが、ソーシャルレンディングのような低金利で融資が受けられればメリットは大きくなります。

もう一つ大きなメリットが、融資までの審査期間が短いことです。

銀行の場合融資審査は1~2ヶ月かかりますが、ソーシャルレンディングでは数日で融資実行が可能となっています。

そのため、長期資金は銀行から、短期資金はソーシャルレンディングでという流れが徐々に企業経営者のなかで浸透してきているようです。

投資家からみたソーシャルレンディングのリスクは?

- ソーシャルレンディング事業者の信用力

- 元本保証ではなく(貸倒リスク)、延滞する可能性もある

- 各案件の運用はソーシャルレンディング事業者に委ねるので指図できない

- 原則途中解約はできない

- 具体的な投資先がわからない

ソーシャルレンディング事業者の信用力が不透明

ソーシャルレンディング事業者は、上場していない企業も多く情報開示やコンプライアンス(法令順守)体制が整備され実践されているかなど信用力は不明なことも多いです。

ソーシャルレンディングの問題の一つである借り手の匿名性を悪用したトラブルも多く、業務改善命令や業務停止、登録取り消しなどの行政処分をが相次ぎ、投資する際にはソーシャルレンディング事業者の信用力の確認は欠かせなくなりました。

上場しているから必ず安心というわけではありませんが、「OwnersBook」のように上場していれば、上場審査を通過し株主から常にチェックされていたり比較的信用力は高いです。

参考 オーナーズブック(OwnersBook)の評価ってどう?1万円から不動産投資?

元本保証ではない(貸倒リスク)

ソーシャルレンディングは誰でも投資できますが、原則元本は保証されていません。

ソーシャルレンディング事業者を通じて融資した案件が、貸倒となるリスクがあります。

不動産などの担保をつけて貸倒リスクを低減させている案件も増えてきていますので、不安な方はそのような案件を選ぶのがいいです。

また貸し倒れまではしないものの、延滞や元本割れなども案件によっては発生しています。

各案件の運用はソーシャルレンディング事業者に委ねるので指図できない

投資家とソーシャルレンディング事業者は匿名組合契約のため、案件の運用について投資家がものをいうことができません。

そのため利回りの実現性はソーシャルレンディング事業者の腕次第ということになります。

原則途中解約はできない

ほとんどの案件で一度投資を行うと途中解約はできないので、融資期間や融資する金額などは慎重に検討してください。

具体的な投資先がわからない

ソーシャルレンディングの仕組み上、投資家が貸金業法に違反することを防止するためなので、しょうがない部分がありました。

ただ、この借り手の匿名性を悪用したトラブルも多いため、金融庁では投資者への情報開示の拡充を図るため、貸付先の情報開示が可能となる解釈を公表しました。

借り手が法人であり、かつ、事業スキームは商法上の匿名組合契約によるものとし、投資者と借り手が接触を禁止する措置が図られている場合には、借り手の情報を開示しても、投資者の貸金業登録は不要とする個別具体的な解釈を示したところです。

(引用元:金融庁「ソーシャルレンディングへの投資にあたってご注意ください」)

借手の情報が徐々に開示されるようになっているので少しはリスク低減につながるかと思いますが、ソーシャルレンディング事業者の信用力なども加味して投資先を検討してみてください。

また、ソーシャルレンディングの仕組みとはちょっと異なる「不動産特定共同事業」というスキームを利用することにより、投資対象となる物件の開示が可能となり、投資家が物件を見て投資ができるようなサービスも登場しています。

参考 property+(プロパティプラス)の評判や口コミってどう?メリット・デメリットは?

参考 Rimpl(リンプル)評判はどう?メリットやデメリットを解説!

まとめ

ソーシャルレンディングは、投資家から見ると新たな高金利の投資手法が増え、借手から見ると新たな借入先が増えるなどお互いにメリットがある仕組みです。

投資家から見ると具体的な投資先が見えないので、貸倒リスクがどの程度あるのかわからないなどリスクがあることも確かですが、金融庁が借手の情報開示が可能となる解釈を公表したことによって、今後はこのリスクは徐々に低くなってきそうです。

ソーシャルレンディング事業者自体の信用力や、案件によっては不動産などを担保にしている案件も多いので、そのような案件なら比較的投資しやすいです。

銀行の普通預金や定期などに預けていてもお金は一向に増えることはありませんので、低額で短期で運用が終わるリスクが低い案件から投資を始めてみてはいかがでしょうか。

また、ソーシャルレンディング事業者自体や案件のテーマ(不動産や太陽光発電など)も分散して投資することによりリスクは低減できます。

ただ、そのような案件はやはり人気も高いのですぐに募集が終わってしまう場合がありますので、ソーシャルレンディング事業者の口座開設だけは済ませておいて募集開始日前に案件は事前に公表される場合が多いので、事前に準備をしておく必要があります。

不動産担保付きで1万円からと低額投資ができるオーナーズブック(OwnersBook)!

オーナーズブックの親会社であるロードスターキャピタル株式会社は、東証プライムへ上場しています。もちろん口座開設・維持費は無料です。

>> OwnersBook(公式サイト)

また、ソーシャルレンディングの仕組みとはちょっと異なる「不動産特定共同事業」というスキームを利用することにより、投資対象となる物件の開示が可能となり、投資家が物件を見て投資ができるようなサービスも登場しています。