スマート・ファイブ(毎月決算型)は中長期的に収益が期待できる5つの資産(日本国債、海外債券、グローバル株式、グローバルREIT、金)を主要投資対象とするバランス型ファンドです。

ゆうちょ銀行のみの販売にも関わらず純資産残高は約3,400億円、4年連続でモーニングスターの「ファンド オブ ザ イヤー」を受賞するなど評判もいいですが、どんな内容のファンドなのか確認してみました。

スマート・ファイブ(毎月決算型)の特徴

投資対象

主として、日本を含む世界の債券、株式、不動産投信、金上場投信などに投資を行なう投資信託証券に投資を行ない、インカム収益の確保と中長期的な信託財産の成長を目指すアクティブファンドです。

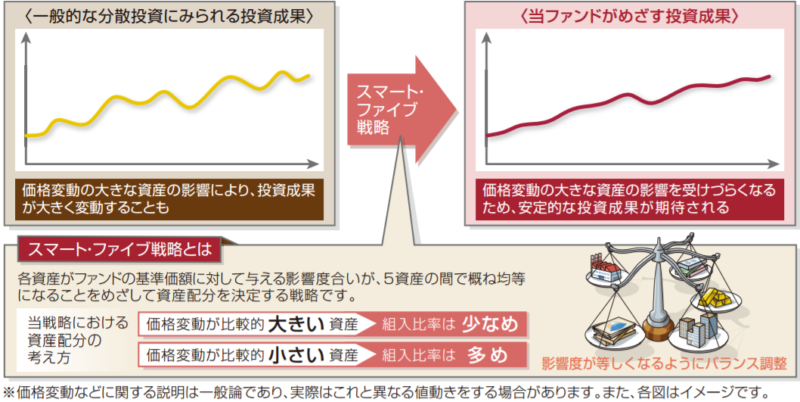

資産の配分比率は、各資産の基準価額への影響度合いが、5資産の間で概ね均等になるような資産配分戦略(スマート・ファイブ戦略)を用いて、基準価額が、特定の資産から受ける影響を抑えることを目指すとしています。

当ファンドでスマート・ファイブ戦略と呼んでいる戦略は、一般的には「リスク・パリティ戦略」として年金運用では広く知られていて下記のようなイメージとなります。

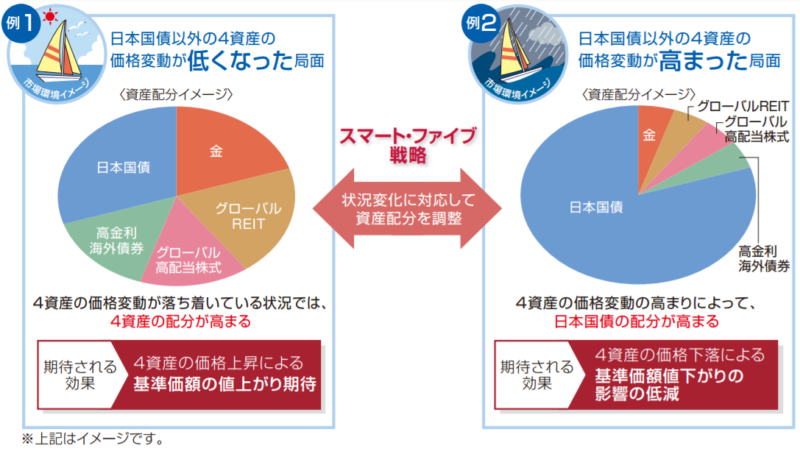

また、下記の様に定期的に資産配分を見直すこととしているようです。

「リスク・パリティ戦略」は、相場が急落した時に損失を最小限に抑えるようにリスクをコントロールすることを目的としています。

そのため、低リスク資産である日本国債の比率が高い傾向となり、リターンはあまり期待できないと思われます。

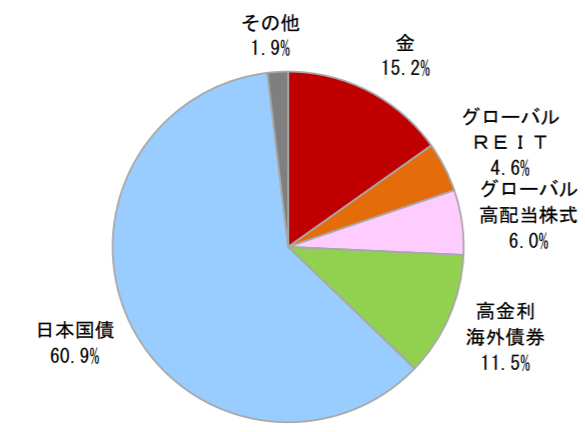

※下記はスマート・ファイブ(毎月決算型)「マンスリーレポート(2020年4月)」からの情報です。

資産構成比率

資産構成比率の推移

もともと日本国債の比率が高いのが特徴的ですが、直近ではさらに比率が高くなり、金の比率も引き上げられています。

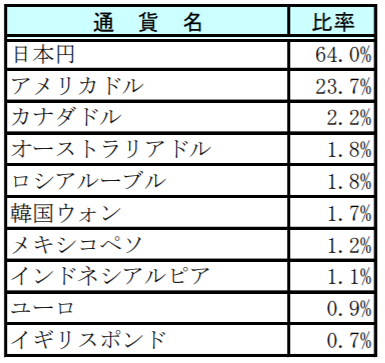

通貨別構成比率上位10通貨

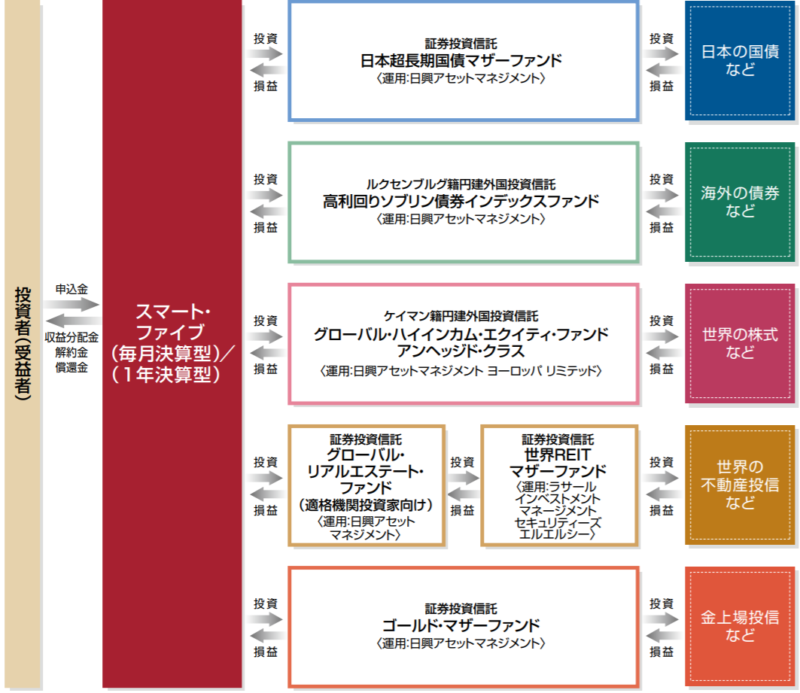

ファンドの仕組み

スマート・ファイブ(毎月決算型)は投資信託証券に投資するファンド・オブ・ファンズ方式で運用されます。

購入時手数料・信託報酬(実質コスト)などのコスト

| 買付手数料(税込) | 店頭や電話: 500万円未満:2.2% 500万円以上1,000万円未満:1.98% 1,000万円以上5,000万円未満:1.65% 5,000万円以上:1.1% ネット: 500万円未満:1.76% 500万円以上1,000万円未満:1.54% 1,000万円以上5,000万円未満:1.21% 5,000万円以上:0.66% |

| 信託報酬(税込) | 1.1% |

| 実質コスト(税込) | 1.46775%以内 |

| 信託財産留保額 | なし |

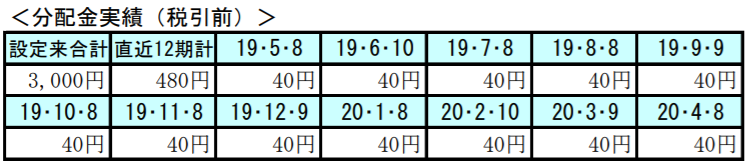

分配金

スマート・ファイブ(毎月決算型)の分配金の実績は下記となっていて、分配金利回りは5.04%(2020年5月時点)となっています。

運用報告書の分配原資の内訳は下記のようになっていて、ファンドで得た利益(当期の収益)だけで分配金が賄えている月も多いのですが、一部タコ足配当(投資した金額がそのまま払い戻されるだけ)となっているようです。

つみたてNISA(積立NISA)・iDeCo対応状況

スマート・ファイブ(毎月決算型)はつみたてNISA対象外で、iDeCoでも取り扱いネット証券はありません。

参考 NISAとiDeCoの違いの比較については下記も参考にしてみてください。

過去の運用成績(リターン・リスク)

| 1年 | 3年(年率) | 5年(年率) | |

| リターン | 1.93%(11位) | 1.81%(4位) | 1.84%(1位) |

| リスク(標準偏差) | 6.68(82位) | 4.60(70位) | 4.87(50位) |

| シャープレシオ | 0.29(24位) | 0.39(12位) | 0.38(5位) |

| 対象ファンド数※ | 125本 | 101本 | 73本 |

※:「安定」カテゴリ

基準価額騰落率

| ファンド | |

| 1ヶ月 | +1.92% |

| 3ヶ月 | ー3.36% |

| 6ヶ月 | ー2.39% |

| 1年 | +1.93% |

| 3年 | +5.54% |

| 設定来 | +27.83% |

※スマート・ファイブ(毎月決算型)「マンスリーレポート(2020年4月)」より

※ファンド設定日は2013年7月16日

※分配金を再投資した収益率で、購入時手数料および分配金にかかる税金は考慮されてません

※上記は過去の実績であり、将来の運用成果は保証されません

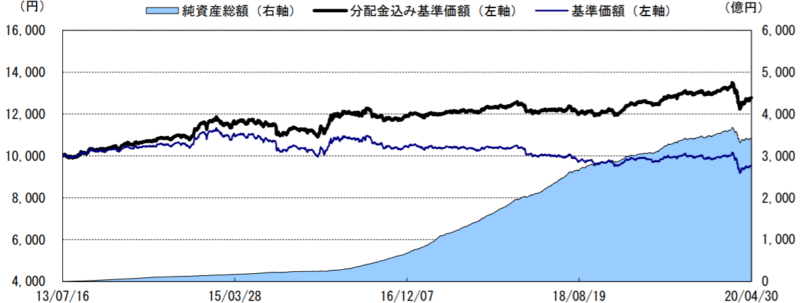

基準価額・純資産の推移

所感

ファンドが設定されてから約7年が経過したので、単純な年率平均は約4%となっています。(分配金を再投資し、税金などが考慮されていないので、実際のリターンはより少なくなります)

投資対象が異なりますが、世界の債券、株式、不動産投信などに幅広く均等に投資を行う「eMAXIS Slimバランス(8資産均等型)」と国内債券インデックスファンドで信託報酬が低コストなある「eMAXIS Slim 国内債券インデックス」を分配金を再投資した場合(税金や売買手数料などは控除されていません)の比較は下記となります。

(引用:モーニングスター社)

オレンジがスマート・ファイブ(毎月決算型)、赤がeMAXIS Slim 国内債券インデックス、緑がeMAXIS Slimバランス(8資産均等型)の過去約3年間のチャートです。

「スマート・ファイブ(毎月決算型)」は、「eMAXIS Slimバランス(8資産均等型)」と「eMAXIS Slim 国内債券インデックス」の中間の様な動きをしています。

「スマート・ファイブ(毎月決算型)」は国内債券の比率が高いので「eMAXIS Slim 国内債券インデックス」の動きに比較的類似しながらも、「eMAXIS Slimバランス(8資産均等型)」よりも変動が抑えられた動きとなっています。

コロナウィルスによる世界経済低迷懸念による相場下落でも、「eMAXIS Slimバランス(8資産均等型)」より下落幅は抑えられています。

当ファンドの情報

- ベンチマーク:なし

- 購入時手数料(税込):500万円未満の場合は2.2%

- 信託報酬(税込):1.1%(実質コスト:1.46775%)

- 信託財産留保額:なし

- 純資産残高:約3,420億円

- 分配金利回り:5.04%

- 決算:年12回(毎月8日)

- 買付単位:10,000円以上1円単位、ネットでの積立は1,000円以上1,000円単位

- 償還日:2028年4月10日(設定日:2013年7月16日)

- つみたてNISA:対象外

- iDeCo:取り扱いネット証券なし

評価・まとめ

主として、日本を含む世界の債券、株式、不動産投信、金上場投信などに投資を行なう投資信託証券に投資を行ない、インカム収益の確保と中長期的な信託財産の成長を目指すアクティブファンドです。

中長期的に収益が期待できる5つの資産(日本国債、海外債券、グローバル株式、グローバルREIT、金)を主要投資対象とするバランス型ファンドが、スマート・ファイブ(毎月決算型)です。

資産の配分比率は、各資産の基準価額への影響度合いが、5資産の間で概ね均等になるような資産配分戦略として「リスク・パリティ戦略」を用いてますが、リターンではなくリスクに主眼を置いてるため、低リスク資産である日本国債の比率が高くなる傾向となるためリターンはあまり期待できません。

日本国債を中心に投資しているファンドで信託報酬1%は高いと感じますし、償還日が設定されているので、長期で資産形成できるファンドではなくおすすめできるファンドではありません。

また、今回確認した運用報告書では一部タコ足配当となっていて、相場状況に応じて日本国債の比率が高くなった場合には、配当原資となる株などの資産クラスの比率は低下するのでタコ足配当とするか、減配するなどの対策がとられる可能性があります。

それならより安定していて、信託報酬が7分の1~8分の1の「eMAXIS Slim 国内債券インデックス」のような国内債券インデックスファンドに投資し、分配金が必要であれば投資信託定期売却サービスを利用して投資信託を運用しながら自動で定期的に売却することにより同様のことが可能なのでこちらも検討してみてください。

参考 投資信託の定期売却サービスとは?どんなメリットがある?

参考 国内債券型インデックスファンド(投資信託)を比較!おすすめは?

もう少しリスクをとってリターンを狙うなら、スマート・ファイブ(毎月決算型)の信託報酬の約1/5で、株(国内・先進国・新興国)、債券(国内・先進国・新興国)、リート(国内・先進国)に全く均等に分散投資ができる「eMAXIS Slimバランス(8資産均等型)」という選択肢もあるかと思います。

金への投資もしたいなら純金積立もネット証券でできますし、国内ETFでも信託報酬0.4%で投資することも可能です。

国内債券インデックスファンドやバランス型ファンドを購入するならSBI証券か楽天証券がおすすめ!

大手ネット証券であるSBI証券、楽天証券、マネックス証券なら低コストな投資信託はほぼ扱っていて、しかも保有しているだけで下記のようなポイントが貰えます。

| 貰えるポイント | 付与率(年率) | ポイント 投資 | |

| SBI証券 | Tポイント | 0.01%~0.2% ※1 | ○ |

| 楽天証券 | 楽天ポイント | 0.048% | ○ |

| マネックス証券 | マネックスポイント | 0%~0.08% ※2 | × |

※1:SBI証券「ポイント付与率一覧」

※2:マネックス証券「投信保有ポイント」

低コストなファンドでも付与率が安定的に高いのが楽天証券で、楽天証券なら、ポイントで投資信託の購入もできたり、楽天銀行との連携で普通預金の金利がメガバンクの100倍の0.1%になったり、楽天カードで投資信託の積立を行えば1%のポイントが付与されたりとメリットが多いです。

楽天証券だけでなく、楽天銀行や楽天カードも口座開設・維持費用は無料です。

参考 楽天証券ならポイントで投資信託を通常・積立で購入可能!しかも100円から!

参考 楽天証券と楽天銀行の連携で金利をメガバンクの100倍に!ポイントも貯まる!

参考 楽天証券の投資信託の積立は楽天カードを利用してポイントGet!デメリットはない?

SBI証券はファンドによって付与率が異なりますが、低コストなファンドでもポイントがもらえます。もちろん口座開設・維持費用は無料です。

マネックス証券は独自ポイントなので上記2社と比較すると利用できる場面は少ないですが、ビットコインなどの仮想通貨へも交換可能です。

参考 ネット証券の口座開設時に必ず選ぶ特定口座については下記も参考にしてみてください。

⇒ 特定口座とは?証券会社の口座種類のまとめ!結局どれがいい?

投資信託で失敗しない証券会社選び!

これから投資信託で資産運用を始める方は、ネット証券選びで失敗しないようにこちらも参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!

コメント