バランス型ファンドは一本で株式や債券、リート(不動産投資信託)など複数の資産に投資ができ、国内だけでなく先進国や新興国へも分散投資ができる投資信託です。

各ファンドで決められた比率に定期的にリバランスしてくれるので、ほったらかし投資したい方にも向いています。

そんなバランス型ファンドの各資産への配分比率や信託報酬や実質コストなどを含めて比較してみました。

バランス型ファンドとは?

バランス型ファンドは一つのファンドで株式や債券、リートなど複数の資産へ投資ができ、国内や海外(先進国・新興国)など複数地域へ分散投資ができ、下記のようなメリット・デメリットが挙げられます。

そんなバランス型ファンドのメリットやデメリットとしては下記のような点が挙げられます。

バランス型ファンドのメリット

- 1つのファンドで複数の資産に投資ができる

- 各資産への比率を決めなくても資産運用をすぐに始められる

- 自動でリバランスされるので安く買って高く売ってくれる

バランス型ファンドのデメリット

- 資産配分比率を自分で変更できない

- リスクを抑えることができるがリターンも抑えられる

- コストが割高となる場合もある

バランス型ファンドの種類

バランス型ファンドにはいくつかの種類があり、それぞれ特徴があります。

安定・安定成長・成長型

安定・安定成長・成長型は、比較的リスクの高い株式やリートの配分比率によって、安定型や安定成長型、安定型などに分類されるバランス型ファンドです。

投資信託の格付け評価を行うモーニングスター社では、バランス型ファンドは「国内外の株式、債券、REITのいずれかへの投資が純資産の70%未満または他2種への投資が純資産の10%以上」のファンドと定義し、下記のように分類されています。

- 成長:株式、REITの組入率が75%以上

- バランス:株式、REITの組入率が50%以上75%未満

- 安定成長:株式、REITの組入率が25%以上50%未満

- 安定:株式、REITの組入率が25%未満

参考 Morningstar 用語解説「分類表(カテゴリー)」

また安定・安定成長・成長型では、各資産の配分比率が固定の「配分比率固定」と一定の範囲内で配分比率が変動する「配分比率変動」に分類されます。

ターゲットイヤー型

ターゲットイヤー型は、目標とする年に向かって最初はリスクをとって株式などへの比率を高く積極的な投資を行い、少しずつ株式などへの比率を下げ、リスクが低い債券などの比率を高くし安定運用を行うファンドのことを言います。

ターゲットイヤー型は、インデックスファンドなどと比較すると信託報酬が高コストで、ターゲットとなる年が決まってますが、人生100年時代といわれる中で働き方も変わりつつある中で、年齢だけでリスクが取れる取れないが決まるわけではないと考えられます。

また、その年の資産状況によっては、もう少しリスクを取ったほうがいいなど考え方も違ってきてる可能性もあるなど、ターゲットイヤー型への投資は釈然としない点があります。

十分な資産を保有する富裕層なら、リスクが低い債券の比率を高くしたターゲットイヤー型の選択肢もあるかもしれません。

フレキシブル・アロケーション型ファンド

フレキシブル・アロケーション型ファンドは、大きく分けるとTAA(Tactical Asset Allocation)型とリスクコントロール型というものがあります。

TAA型は、資産クラス別に割安・割高感を判定し、例えば株式相場が強気見通しのときは株式の比率を高め、弱気見通しなら株式の比率を下げ債券の比率を高めるなどの資産配分を行いリターン獲得に重きを置くタイプです。

リスクコントロール型は、ファンドの価格変動リスクを抑えるため、相場環境に応じて投資資産の組入比率を機動的に変更するファンドで、リターン向上よりはリスク回避に重きを置くタイプです。

フレキシブル・アロケーション型ファンドは、インデックスファンドなどと比較すると信託報酬が高コストで、リスクを早く察知し、どれだけ機動的に資産配分を変えられるかといったファンドマネージャーの腕次第でパフォーマンスは大きく変わります。

バランス型ファンドの選び方は?

資産配分比率を考える

バランス型ファンドは、株式や債券、REITといった資産に分散投資をしますが、株式やREITは比較的リスクは高く、債券はリスクは低くなるのでその比率を考える必要があります。

リスクが高ければ高いほど下落幅が大きくなる可能性がある反面、上昇幅も大きくなる可能性があります。

バランス、安定成長型は株式やREITの比率が25%以上75%未満で、低コストなファンドも多くあるのでまずはこのカテゴリにあるファンドを検討してみてください。

地域(国内・先進国・新興国)の比率を考える

国内は比較的ローコスト・ローリターンで、次いで先進国、新興国の順にハイリスク・ハイリターンとなります。

先進国は米国やイギリス・フランス・ドイツなどが、新興国はインデックスにより異なりますが、中国やブラジル、南アフリカといった国々が投資対象となっています。

日本に住んでいれば日本円での預貯金や住宅など円資産を保有しているので、投資に関しては日本以外の先進国や新興国を中心に投資を行うことによって資産全体が国際分散投資され、世界経済の成長とともに資産が増加してくれる期待ができます。

そのため、国内への投資比率が高いファンドを選んでも資産全体が分散投資されないので、先進国を中心に各地域へバランスよく投資ができるファンドを選ぶのがおすすめです。

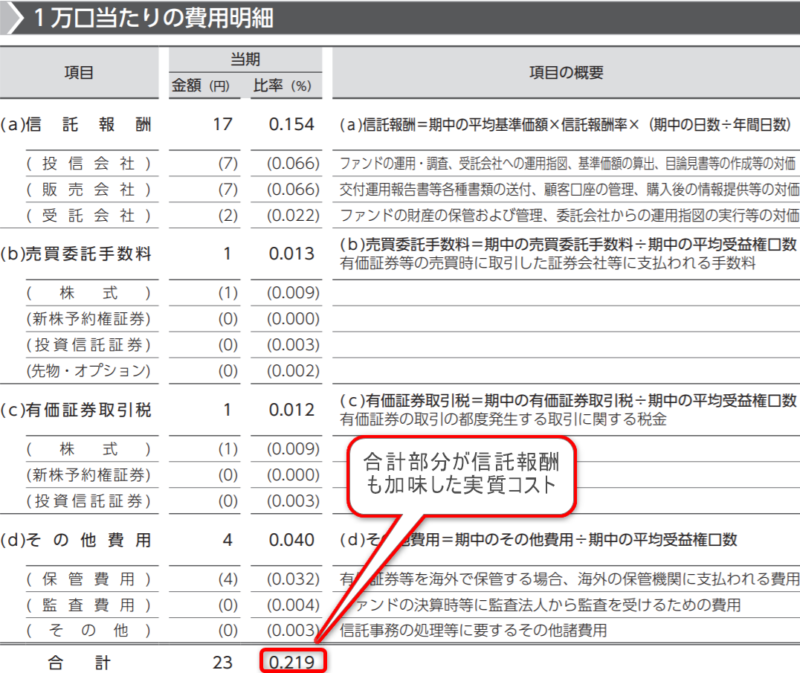

信託報酬だけでなく実質コストが低コストなファンドを選ぶ

投資信託は保有時に信託報酬というコストがかかるので、信託報酬が低コストであればあるほど将来のリターンに期待が持てます。

ただ、信託報酬以外にもファンドの監査費用などのその他費用や、投資対象の株式や債券を売買することによる売買手数料といったコストもかかり、信託報酬にその他費用・手数料なども加味したコストを一般的に実質コストと呼んでいます。

実質コストはファンドの運用報告書で確認することができ、信託報酬以外にかかったコストの明細が記載されています。

信託報酬は低コストだけど、実質コストが意外とコストがかかっていたことなどもあるので、信託報酬だけでなく実質コストが低コストを選んだほうが将来のリターンに期待が持てます。

バランス型ファンドの比較

バランス型ファンドもいくつかの種類がありますが、低コストなファンドが多い「安定・安定成長・成長型」のファンドを対象とし、その中でも下記の条件でファンドを抽出したのが下記となります。

- 世界分散投資が行われている(先進国または新興国へ投資を行っている)

- 各資産にベンチマークが設定されている

- ネット証券で購入可能

- 信託報酬が税込み0.25%以下(成長型のみ0.6%以下)

※バランス型ファンドのカテゴリはモーニングスター社の4つのカテゴリを参考としています。

※株式や債券、REITの割合は合計(上段)と内訳(下段)となっていて、内訳は上から国内、先進国、新興国

※各資産の割合の下段の()内は為替ヘッジありの比率、それ以外(先進国・新興国)は為替ヘッジなしの割合

※信託報酬、実質コストは税込みで、純資産総額、年間増加額の単位は百万円

バランス型ファンド(成長型)の一覧

バランス型ファンド(成長型)は、株式、REITの組入率が75%以上と比較的ハイリスク・ハイリターンな値動きが想定されます。

| ファンド名 | 信託報酬 | 純資産総額 | 各資産の割合 | |||

|---|---|---|---|---|---|---|

| 実質コスト | 年間増加額 | 株式 | 債券 | REIT | その他 | |

| たわらノーロード バランス(積極型) | 0.242% | 3,343 | 55% | 20% | 25% | 0% |

| 0.292% | +2,103 | 13% 16%(24%) 2% | 3% 1%(13%) 3% | 13% 12% ー | ||

| ニッセイ・インデックスパッケージ (内外・株式/リート) | 0.356% | 50 | 60% | 0% | 40% | 0% |

| 0.492% | +24 | 20% 20% 20% | 20% 20% ー | |||

| eMAXIS 最適化バランス (マイ ストライカー) | 0.55% | 3,943 | 91% | 4% | 5% | 0% |

| 0.627% | +823 | 28% 33% 30% | 1% 1% 2% | 2% 3% ー | ||

| eMAXIS 最適化バランス (マイ フォワード) | 0.55% | 2,430 | 61% | 19% | 20% | 0% |

| 0.607% | +774 | 23% 26% 12% | 5% 2% 12% | 8% 12% ー | ||

※たわらノーロード 最適化バランス(積極型)は目論見書に配分比率の記載がないため比較対象外

バランス型ファンド(成長型)では、あまり低コストなファンドは少なく、「たわらノーロード バランス(積極型)」が信託報酬、実質コストともに比較的低コストとなっていて、純資産残高年間増加額も高く人気も高いようです。

ただ、なぜこのような配分比率なのかといった理由は明示されていないので、感覚的にこの比率でもいいと思うのであれば「たわらノーロード バランス(積極型)」も選択肢となります。

ただ、先進国株式・債券の為替ヘッジありの比率が高いので、リスクも抑えられますがリターンも抑えられる可能性があり、外貨への分散投資という観点では分散性は低くなります。

また、9割を株式に投資する「eMAXIS 最適化バランス(マイ ストライカー)」は目標リスク水準に対してリターンが最大化されるような配分比率となっていますが、リスクは国内株式相当とのことです。

それであればリスクが同等レベルでより低コストな国内株式に投資するインデックスファンドいいのではないかといった感じがします。

バランス型ファンド(バランス)の一覧

バランス型ファンド(バランス)は、株式、REITの組入率が50%以上75%未満と比較的ミドルリスク・ミドルリターンな値動きが想定されます。

| ファンド名 | 信託報酬 | 純資産総額 | 各資産の割合 | |||

|---|---|---|---|---|---|---|

| 実質コスト | 年間増加額 | 株式 | 債券 | REIT | その他 | |

| DCニッセイワールド セレクトファンド(株式重視型) | 0.154% | 18,236 | 70% | 25% | 0% | 5% |

| 0.229% | +4,269 | 40% 30% ー | 15% 10% ー | |||

| eMAXIS Slimバランス (8資産均等型) | 0.154% | 60,564 | 37.5% | 37.5% | 25% | 0% |

| 0.219% | +29,919 | 12.5% 12.5% 12.5% | 12.5% 12.5% 12.5% | 12.5% 12.5% ー | ||

| たわらノーロード バランス (8資産均等型) | 0.154% | 10,758 | 37.5% | 37.5% | 25% | 0% |

| 0.329% | +6,615 | 12.5% 12.5% 12.5% | 12.5% 12.5% 12.5% | 12.5% 12.5% ー | ||

| DCニッセイワールド セレクトファンド(標準型) | 0.154% | 35,989 | 50% | 45% | 0% | 5% |

| 0.211% | +7,826 | 30% 20% ー | 30% 15% ー | |||

| ニッセイ・インデックス バランスファンド (6資産均等型) | 0.1749% | 619 | 33.4% | 33.4% | 33.4% | 0% |

| 0.210% | +238 | 16.7% 16.7% ー | 16.7% 16.7% ー | 16.7% 16.7% ー | ||

| ニッセイ・インデックス バランスファンド (8資産均等型) | 0.1749% | 287 | 37.5% | 37.5% | 25% | 0% |

| 0.261% | +71 | 12.5% 12.5% 12.5% | 12.5% 12.5% 12.5% | 12.5% 12.5% ー | ||

| Smart-i 8資産バランス 安定成長型 | 0.198% | 1,732 | 47% | 43% | 10% | 0% |

| 0.292% | +1,255 | 19% 21% 7% | 15.5% 8%(16%) 4% | 5% 5% ー | ||

| つみたてバランスファンド | 0.2145% | 8,414 | 55% | 30% | 15% | 0% |

| 0.296% | +4,946 | 30% 20% 5% | 20% 5% 5% | 10% 5% ー | ||

| Smart-i 8資産バランス 成長型 | 0.22% | 1,405 | 64% | 23% | 13% | 0% |

| 0.337% | +921 | 26% 28% 10% | 7% 4%(7%) 5% | 6% 7% ー | ||

| 楽天・インデックス・バランス・ ファンド(株式重視型) | 0.233% | 5,178 | 70% | 30% | 0% | 0% |

| 0.376% | +3,766 | 70%(全世界) | (30%(全世界)) | |||

| ダイワ・ライフ・バランス70 | 0.242% | 7,937 | 70% | 30% | 0% | 0% |

| 0.262% | +1,401 | 45% 25% ー | 20% 10% ー | |||

| iFree 8資産バランス | 0.242% | 22,481 | 37.5% | 37.5% | 25% | 0% |

| 0.326% | +7,468 | 12.5% 12.5% 12.5% | 12.5% 12.5% 12.5% | 12.5% 12.5% ー | ||

| つみたて8資産均等バランス | 0.242% | 26,057 | 37.5% | 37.5% | 25% | 0% |

| 0.303% | +15,055 | 12.5% 12.5% 12.5% | 12.5% 12.5% 12.5% | 12.5% 12.5% ー | ||

| 野村6資産均等バランス | 0.242% | 14,460 | 33.4% | 33.4% | 33.4% | 0% |

| 0.275% | +8,065 | 16.7% 16.7% ー | 16.7% 16.7% ー | 16.7% 16.7% ー | ||

バランス型ファンド(バランス)では人気の高い8資産均等型のファンドが分類されていて、バランス型ファンドの中でも純資産残高の年間増加額が多い「eMAXIS Slimバランス(8資産均等型)」は、「投信ブロガーが選ぶ!Fund of the Year 2019」でも5位に入るなど人気の高いファンドです。

また「たわらノーロード バランス(8資産均等型)」は信託報酬引き下げ前の実質コストのためコストがやや高いですが、次の決算では他の8資産均等型と同レベルの水準になってくると思われます。

そのため、8資産均等型なら信託報酬が低コストな「eMAXIS Slimバランス(8資産均等型)」と「たわらノーロード バランス(8資産均等型)」あたりを選択肢として検討してみてください。

その他のファンドはなぜこの資産比率なのか理由は明示されていないので、納得いく比率で投資しているファンドがあれば検討してみてください。

バランス型ファンド(安定成長型)の一覧

バランス型ファンド(安定成長型)は、株式、REITの組入率が25%以上50%未満と比較的ミドルリスク・ミドルリターンな値動きが想定されます。

| ファンド名 | 信託報酬 | 純資産総額 | 各資産の割合 | |||

|---|---|---|---|---|---|---|

| 実質コスト | 年間増加額 | 株式 | 債券 | REIT | その他 | |

| DCニッセイワールド セレクトファンド(債券重視型) | 0.154% | 16,278 | 30% | 65% | 0% | 5% |

| 0.197% | +4,036 | 20% 10% ー | 45% 20% ー | |||

| ニッセイ・インデックス バランスファンド(4資産均等型) | 0.154% | 6,923 | 50% | 50% | 0% | 0% |

| 0.189% | +3,026 | 25% 25% ー | 25% 25% ー | |||

| iFree年金バランス | 0.1749% | 457 | 50% | 50% | 0% | 0% |

| 0.197% | +244 | 25% 25% ー | 35% 15% ー | |||

| ダイワ・ライフ・バランス30 | 0.198% | 15,904 | 30% | 70% | 0% | 0% |

| 0.213% | +1,506 | 20% 10% ー | 55% 15% ー | |||

| ダイワ・ライフ・バランス50 | 0.220% | 13,140 | 50% | 50% | 0% | 0% |

| 0.238% | +2,400 | 30% 20% ー | 40% 10% ー | |||

| 三井住友・DCつみたてNISA・ 世界分散ファンド | 0.231% | 542 | 40% | 40% | 20% | 0% |

| 0.341% | +260 | 10% 20% 10% | 15% 20%(5%) ー | 5% 15% ー | ||

| つみたて4資産均等バランス | 0.242% | 3,666 | 50% | 50% | 0% | 0% |

| 0.263% | +2,209 | 25% 25% ー | 25% 25% ー | |||

| 三井住友・DC年金バランス30 (債券重点型) | 0.242% | 12,481 | 30% | 65% | 0% | 5% |

| 0.259% | +1,471 | 20% 10% ー | 55% 10% ー | |||

| たわらノーロード バランス (標準型) | 0.242% | 4,170 | 35% | 50% | 15% | 0% |

| 0.260% | +2,784 | 7% 6%(21%) 1% | 17% 4%(23%) 6% | 10% 5% ー | ||

| 楽天・インデックス・バランス・ ファンド(均等型) | 0.247% | 934 | 50% | 50% | 0% | 0% |

| 0.396% | +528 | 50%(全世界) | (50%(全世界)) | |||

バランス型ファンド(安定成長型)では、「DCニッセイワールドセレクトファンド(債券重視型)」「ニッセイ・インデックスバランスファンド(4資産均等型)」が信託報酬、実質コストともに低コストで、純資産残高の年間増加額も多く人気があります。

特に「ニッセイ・インデックスバランスファンド(4資産均等型)」は、伝統的資産といわれる「国内株式」「国内債券」「海外株式」「海外債券」(海外は一般的には先進国のこと)に均等に分散するファンドですが、コロナ相場では比較的順調な値動きとなっていて、8資産均等型よりパフォーマンスは良かったようです。

バランス型ファンド(安定型)の一覧

バランス型ファンド(安定型)は、株式、REITの組入率が25%未満と比較的ローリスク・ローリターンな値動きが想定されます。

| ファンド名 | 信託報酬 | 純資産総額 | 各資産の割合 | |||

|---|---|---|---|---|---|---|

| 実質コスト | 年間増加額 | 株式 | 債券 | REIT | その他 | |

| DCニッセイワールド セレクトファンド(安定型) | 0.154% | 4,749 | 10% | 85% | 0% | 5% |

| 0.187% | +2,288 | 5% 5% ー | 60% 25% ー | |||

| Smart-i 8資産バランス 安定型 | 0.176% | 1,361 | 21% | 75% | 4% | 0% |

| 0.233% | +1,032 | 8% 10% 3% | 28.5% 16%(28.5%) 2% | 2% 2% ー | ||

| たわらノーロード バランス (堅実型) | 0.242% | 1,210 | 17% | 80% | 3% | 0% |

| 0.260% | +849 | 4% 0%(12%) 1% | 36% 3%(33%) 8% | 2% 1% ー | ||

バランス型ファンド(安定型)では、「DCニッセイワールドセレクトファンド(安定型)」が信託報酬、実質コストともに低コストで、純資産残高の年間増加額も多く人気があります。

債券の比率が最も高いのでローリスクなファンドですが、特に国内債券の比率が6割となっているのでリターンはあまり期待はできません。

また、コロナ相場では債券の比率が高いのでー1.8%と下落率は抑えられていますが、必ずしもプラスの成績となるわけではありません。

評価・まとめ

バランス型ファンドはこれ一本で株式や債券、リートなど複数の資産へ投資ができ、国内・海外(先進国・新興国)など複数地域へ分散投資ができます。(中には金などのコモディティに投資するものもあります)

そんなバランス型ファンドのメリットやデメリットとしては下記のような点が挙げられます。

バランス型ファンドのメリット

- 1つのファンドで複数の資産に投資ができる

- 各資産への比率を決めなくても資産運用をすぐに始められる

- 自動でリバランスされるので安く買って高く売ってくれる

バランス型ファンドのデメリット

- 資産配分比率を自分で変更できない

- リスクを抑えることができるがリターンも抑えられる

- コストが割高となる場合もある

バランス型ファンド(成長型)

バランス型ファンド(成長型)は、株式、REITの組入率が75%以上となっていて、「たわらノーロード バランス(積極型)」が信託報酬、実質コストともに比較的低コストとなっていて、純資産残高年間増加額も高く人気も高いようです。

ただ、このカテゴリでは低コストなファンドは少なく、株式やREITの比率をここまで高めるのであれば、より低コストな先進国株式インデックスファンドや全世界株式インデックスファンドなどへの投資も検討してみてください。

バランス型ファンド(バランス)

バランス型ファンド(成長型)は、株式、REITの組入率が50%以上75%未満となっていて、バランス型ファンドでも人気の高い8資産均等型ファンドなどが分類されています。

特に純資産残高の年間増加額が最も多く「eMAXIS Slimバランス(8資産均等型)」の人気が高くなっています。

「たわらノーロード バランス(8資産均等型)」が信託報酬を「eMAXIS Slimバランス(8資産均等型)」と同等に引き下げ、実質コストも下がってくると思われるので、「eMAXIS Slimバランス(8資産均等型)」「たわらノーロード バランス(8資産均等型)」あたりを選択肢として検討してみてください。

バランス型ファンド(安定成長型)

バランス型ファンド(安定成長型)では、「DCニッセイワールドセレクトファンド(債券重視型)」「ニッセイ・インデックスバランスファンド(4資産均等型)」が信託報酬、実質コストともに低コストで、純資産残高の年間増加額も多く人気があります。

「DCニッセイワールドセレクトファンド(債券重視型)」は債権比率が高く、国内への投資比率も高いのであまりリターンは期待できず、株式上昇期にはあまりリターンは期待できません。

「ニッセイ・インデックスバランスファンド(4資産均等型)」は、伝統的資産といわれる「国内株式」「国内債券」「海外株式」「海外債券」(海外は一般的には先進国のこと)に均等に分散するファンドですが、コロナ相場では比較的順調な値動きとなっていて、8資産均等型より債権比率が高いこともあり下落率は抑えられていたので、新興国やREITなどへの投資が不要でリスクを低減したいなら検討してみてください。

ただ、各資産の低コストな個別ファンドで同様の比率にした方が低コストとはなります。

参考 国内株式インデックスファンド(投資信託)を比較!おすすめは?

参考 先進国株式インデックスファンド(投資信託)を比較!おすすめは?

参考 国内債券インデックスファンド(投資信託)を比較!おすすめは?

参考 先進国債券インデックスファンド(投資信託)を比較!おすすめは?

バランス型ファンド(安定型)

バランス型ファンド(安定型)では、「DCニッセイワールドセレクトファンド(安定型)」が信託報酬、実質コストともに低コストで、純資産残高の年間増加額も多く人気があります。

債券の比率が最も高いのでローリスクなファンドですが、特に国内債券の比率が6割となっているのでリターンはあまり期待はできません。

低コストのファンドを購入するならSBI証券か楽天証券がおすすめ!

ネット証券では低コストなインデックスファンドでも保有しているだけで下記のようなポイントが貰えます。

| 貰えるポイント | 付与率(年率) | ポイント 投資 | |

| SBI証券 | Tポイント | 0.022%~0.5% | ○ |

| 楽天証券 | 楽天ポイント | 0.048% | ○ |

| マネックス証券 | マネックスポイント | 0%~0.03% | × |

参考 SBI証券「投信マイレージサービスポイント付与率一覧」

参考 マネックス証券「投信保有ポイント」

低コストなインデックスファンドはSBI証券やマネックス証券ではファンドによって付与率が変わりますが、楽天証券では、ほぼすべての低コストインデックスファンドで年率0.048%の楽天ポイントが貰え、貰ったポイントは投資信託の購入にも利用できます。

どのファンドがどのくらいの付与率か調べるのが面倒なら楽天証券が手間もかからず、どのファンドでも高水準のポイント付与率となっています。

さらに、楽天銀行との連携で普通預金の金利がメガバンクの100倍の0.1%になったり、楽天カードで投資信託の積立を行えば1%のポイントが付与されたりとメリットが多いです。

楽天証券だけでなく、楽天銀行や楽天カードも口座開設・維持費用は無料です。

参考 楽天証券ならポイントで投資信託を通常・積立で購入可能!しかも100円から!

参考 楽天証券と楽天銀行の連携で金利をメガバンクの100倍に!ポイントも貯まる!

参考 投資信託の積立は楽天証券と楽天カードの組み合わせが最強?デメリットはない?

SBI証券は一部のファンドを除いて低コストなインデックスファンドでも年率0.05%と高水準の付与率ですが、一部のファンドは0.022%~0.0462%と楽天証券の付与率が高いファンドもあります。もちろん口座開設・維持費は無料です。

マネックス証券は楽天証券やSBI証券の付与率は低くなっていますが、コインチェックを通して暗号資産(ビットコイン、イーサリアム、リップル)に1ポイント1円として交換することが可能です。

その他下記の証券会社でも低コストインデックスファンドの取り扱いがあります。

>>マネックス証券(詳細解説)

>> auカブコム証券(詳細解説)

>> 松井証券(詳細解説)

>> GMOクリック証券

>> 岡三オンライン(詳細解説)

参考 口座開設時に必ず選ぶ特定口座については下記も参考にしてみてください。

⇒ 特定口座とは?証券会社の口座種類のまとめ!結局どれがいい?

投資信託で失敗しない証券会社選び!

これから投資信託で資産運用を始める方は、ネット証券選びで失敗しないようにこちらも参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?個人投資家に人気の投資信託ランキングをチェックしたい方はこちら!

参考 【最新】投資信託ランキング!個人投資家が選ぶ人気のファンドは?

その他の各資産クラスのインデックスファンドの比較についてはこちら!