日本国内の三大メガバンクでの普通預金や定期金利がほぼ0に近い状態の中、各金融機関の外貨預金は高金利となっていて魅力的に思えます。

外貨預金を始めるのに金利が一番いいのはどこの金融機関なのか、また手数料も含めてどこを選択するのがいいのか比較してみました。

外貨への投資はFXの仕組みを利用して外貨を積立することもできるのでそれも含めて比較します。

外貨預金の金利はなぜ高い?

外貨預金とは、日本円を米ドルやユーロなど外国の通貨に交換して、外貨で預金することです。

一般的に日本での外貨預金では日本と各国の政策金利の差がそれぞれの通貨の預金金利に影響を与えるため、政策金利が高ければ、その国の通貨の外貨預金金利は高くなる傾向があります。

日本の政策金利はほぼ0%となっているため、日本円を売り外貨を購入することによって各国との政策金利の差が外貨預金の金利に影響されるため、外貨預金の金利は総じて高い状態となっています。

外貨預金の金利の大きな要因の一つである政策金利を高い順に並べると下記の様になっています。

| 国名 | 政策金利 |

| トルコ | 42.5% |

| メキシコ | 11.25% |

| 南アフリカ | 8.25% |

| ニュージーランド | 5.5% |

| アメリカ | 5.5% |

| イギリス | 5.25% |

| カナダ | 5% |

| ユーロ | 4.5% |

| オーストラリア | 4.35% |

| 日本 | ー0.1% |

※2023年12月時点

各国インフレの抑制のために政策金利が上昇傾向でしたが、ややインフレも落ち着き様子見している状態にあります。

高金利通貨と言われるトルコやメキシコ、南アフリカが高い政策金利となっていますが、アメリカやカナダ、オーストラリア、ニュージーランドといった先進国でも政策金利は5%前後と高くなっています。

対して日本の政策金利はほぼ0%なので、日本円を売って外貨を買えば2カ国間の差分の金利を得ることができ、円安となれば為替差益も得ることができます。

※購入時より円安となれば利益が得られますが、円高となった時には損失となります。

外貨預金の金利と手数料の比較

日本が低金利政策を行っているので、他の国との政策金利との差から外貨預金の金利は日本の預金金利に比べるとだいぶ高く魅力的に映ります。

外貨預金の金利と手数料はどのくらいなのかを比較するため、主要メガバンク、ネット銀行を比較してみました。

また、外貨預金と同様にFXの仕組みを利用して外貨を積立することができるSBI FXトレードと外為どっとコムも併せて比較をしてみました。

外貨預金の普通預金金利比較

| 金融機関 | 米ドル | 豪ドル | NZドル | 南アフリカランド | トルコリラ |

| 三菱UFJ銀行 | 0.01% | 0.001% | 0.01% | ー | ー |

| 三井住友銀行 | 0.01% | 0.01% | 0.01% | ー | ー |

| みずほ銀行 | 0.01% | 0.001% | 0.001% | ー | ー |

| PayPay銀行 | 0.05% | 0.01% | 0.05% | 1.0% | ー |

| 住信SBIネット銀行 | 0.5% | 0.5% | 1.05% | 1.9% | ー |

| 楽天銀行 | 0.01% | 0.01% | 0.01% | 0.5% | ー |

| GMOあおぞらネット銀行 | 0.8% | 0.6% | 1.15% | 2.1% | ー |

| イオン銀行 | 0.2% | 0.01% | 0.01% | ー | ー |

| ソニー銀行 | 0.7% | 0.5% | 1.00% | 2.0% | ー |

| じぶん銀行 | 0.7% | 0.2% | 0.5% | 0.7% | ー |

| SBI新生銀行 | 0.001% | 0.001% | 0.001% | 0.1% | 0.5% |

| SBIFXトレード (積立FX<つみたて外貨>) | 5.76% | 4.54% | 5.48% | 7.67% | 20.66% |

| 外為どっとコム (外貨積立(らくつむ)) | 5.90% | 4.36% | 5.32% | 7.67% | 21.35% |

※2023年11月時点

※FXは2023年11月のスワップポイントより算出。レバレッジ1倍の場合。

参考 FXのスワップポイントとは?2国間の金利差を低リスクで日々もらうには?

銀行系ではGMOあおぞらネット銀行がどの通貨でも高い金利となっています。

ただ、FXを利用した外貨積立の方が外貨預金の金利に相当するスワップポイントが高いので、より多くの利益を得ることができます。

外貨預金の定期預金(1年)金利比較

| 金融機関 | 米ドル | 豪ドル | NZドル | 南アフリカランド | トルコリラ |

| 三菱UFJ銀行 | 0.01% | 0.001% | 0.01% | ー | ー |

| 三井住友銀行 | 5.30% | 0.01% | 0.01% | ー | ー |

| みずほ銀行 | 0.01% | 0.01% | 0.01% | ー | ー |

| PayPay銀行 | 4% | 4% | 4% | 4% | ー |

| 住信SBIネット銀行 | 5.40% | 4.1% | 5.1% | 6.6% | ー |

| 楽天銀行 | 1.21% | 0.05% | 0.15% | 3% | ー |

| GMOあおぞらネット銀行 | ー | ー | ー | ー | ー |

| イオン銀行 | 3.70% | 2.70% | 3.60% | ー | ー |

| ソニー銀行 | 5.20% | 4% | 5% | ー | ー |

| じぶん銀行 | 4.10% | 5.1% | 0.95% | 6.6% | ー |

| SBI新生銀行 | 3.5% | 3.5% | 4.5% | 5% | 8% |

※2023年11月時点

外貨預金の手数料比較

| 金融機関 | 米ドル | 豪ドル | NZドル | 南アフリカランド | トルコリラ |

| 三菱UFJ銀行 | 25銭 | 50銭 | 50銭 | ー | ー |

| 三井住友銀行 | 100銭 | 250銭 | 255銭 | ー | ー |

| みずほ銀行 | 40銭 | 100銭 | 100銭 | ー | ー |

| PayPay銀行 | 5銭 | 30銭 | 30銭 | 15銭 | ー |

| 住信SBIネット銀行 | 6銭 | 24銭 | 24銭 | 19銭 | ー |

| 楽天銀行 | 25銭 | 45銭 | 45銭 | 30銭 | ー |

| GMOあおぞらネット銀行 | 3銭 | 14銭 | 13銭 | 9銭 | ー |

| イオン銀行 ※1 | 50銭 | 50銭 | 50銭 | ー | ー |

| ソニー銀行 | 15銭 | 45銭 | 45銭 | 20銭 | ー |

| じぶん銀行 ※1 | 25銭 | 50銭 | 40銭 | 20銭 | ー |

| SBI新生銀行 | 15銭 | 20銭 | 20銭 | 25銭 | 50銭 |

| SBIFXトレード (積立FX<つみたて外貨>) | 5銭 | 20銭 | 30銭 | 40銭 | 30銭 |

| 外為どっとコム (外貨積立(らくつむ)) | 5銭 | 20銭 | 30銭 | 5銭 | 10銭 |

※2023年11月時点の片道手数料

※1:往復手数料

SBI FXトレードと外為どっとコムは自動で外貨を積み立てることができるサービスのスプレッドを記載しています。

手動で積み立てるなら通常のFXのスプレッドで取引できるので、かなりコストを削減することができます。

| 米ドル | 豪ドル | NZドル | 南アフリカランド | トルコリラ | |

| SBIFXトレード ※1 | 0.18銭 | 0.58銭 | 1.18銭 | 0.88銭 | 1.58銭 |

| 外為どっとコム | 0.2銭 | 0.5銭 ※2 | 0.7銭 ※2 | 0.3銭 ※2 | 1.6銭 ※2 |

※1:1,000,000通貨まで

※2:9:00~翌3:00の時間帯が原則固定(例外あり)2023年12月2日(土)午前3時までのスプレッドキャンペーンのスプレッド。

トータルリターン

米ドル円と豪ドル円をそれぞれ1万米ドル(1米ドル100円)、1万豪ドル(1豪ドル80円)を購入し、1年後にすべて売却した場合(為替変動がなかったと仮定)、金利で得られる利子から手数料を引くと以下のようになります。(利子ー手数料×2)

| 金融機関 | 米ドル | 豪ドル | ||

| 普通預金 | 定期預金(1年) | 普通預金 | 定期預金(1年) | |

| 東京三菱UFJ | -4,900円 | -4,900円 | -9,990円 | -9,990円 |

| 三井住友銀行 | -19,900円 | 33,000円 | -49,900円 | -49,900円 |

| みずほ銀行 | -7,900円 | -7,900円 | -19,990円 | -19,900円 |

| PayPay銀行 | -500円 | 39,000円 | -5,900円 | 34,000円 |

| 住信SBIネット銀行 | 3,800円 | 52,800円 | 200円 | 36,200円 |

| 楽天銀行 | -4,900円 | 7,100円 | -8,900円 | -8,500円 |

| GMOあおぞらネット銀行 | 7,400円 | ー | 3,200円 | ー |

| イオン銀行 | -8,500円 | 27,000円 | -9,900円 | 17,000円 |

| ソニー銀行 | 4,000円 | 49,000円 | -4,000円 | 31,000円 |

| じぶん銀行 | 2,000円 | 36,000円 | -8,000円 | 41,000円 |

| SBI新生銀行 | -2,990円 | 32,000円 | -3,990円 | 31,000円 |

| SBIFXトレード (積立FX<つみたて外貨>) | 56,571円 | ー | 41,444円 | ー |

| 外為どっとコム (外貨積立(らくつむ)) | 58,017円 | ー | 39,550円 | ー |

外貨預金とFXの積立サービスの違いは?

金利だけでなく手数料も加味したトータルリターンではFX(レバレッジ1倍)を利用した外貨積立が最も利益を得られます。

外貨預金ではトータルリターンでマイナスとなっている場合が多いですが、外貨預金を始めた時点で資産はマイナスとなることが確定していて、円安にならないと金利分を考慮しても利益にはならないということです。

また、預金と聞くと元本保証のようなイメージがあるかもしれませんが、外貨預金は外貨ベースでの元本補償なので、日本円に交換した時の元本は保証されてません。

外貨預金とFXの積立サービスを比較すると下記のようになります。

| 外貨預金 | FX積立サービス | |

| 満期 | △ あり | 〇 |

| 保証 | × ペイオフ対象外 | 〇 全額信託保全 |

| 税金 ※ | △ 為替差益:15~55% 利息:20% | 〇 為替差益:20% スワップポイント:20% |

| 取引コスト | △ 手数料が高い | 〇 スプレッドは低コスト |

| 金利 | △ | 〇 スワップポイントの方が高い |

| レバレッジ | × 無し(実質1倍) | 〇 1~3倍 |

※税率は一律20%ですが2013年1月1日から2037年12月31日までの25年間については、所得税額に対し2.1%の「復興特別所得税」が課されるため、一律20.315%となる。

FXは、信託保全が義務付けれているので預けている資産は信託銀行等に信託して管理しているのでFX会社が破綻しても預けている資産は返還されますが、外貨預金はペイオフ対象外なので銀行が倒産したら保証はされず、預けている資産すべてが損失となる可能性があります。

また、外貨預金とFXでは為替差益に対する税金が異なり、FXでは一律約20%ですが外貨預金では総合課税が適用されます。

そのため、所得が大きい方や為替差益が大きいと税率が高くなるのでFXの積立サービスの方が有利となります。

FXと聞くとリスクが高いとイメージがあるかもしれませんが、リスクが高くなるのはレバレッジをかけて取引をするからで、レバレッジ1倍であれば外貨預金とリスクは変わりませんし、レバレッジ2倍にすれば同じ資金で得られるスワップポイントは2倍となります。

参考 FXのレバレッジとは?レバレッジ1倍でも借金することはある?

伊藤忠商事のグループ会社である外為どっとコムでは、今なら外貨を積み立てできる「らくらくFX積立」の口座開設をするだけで、200円相当のFXポイントが貰えるので資金がなくてもすぐに外貨積立を始めることができます。

さらに通常のFX口座である「外貨ネクストネオ」も口座開設して1万通貨の取引を1回行えば2,000円のキャッシュバック、さらに「らくらくFX積立」で1回以上の定期買付すれば1,000円相当のFXポイントが貰えます。

>> 外為どっとコム(公式サイト)

外貨に投資する時に考慮したいポイントとは?

銀行の外貨預金は、手数料が割高なのでおすすめできませんが、日銀がインフレ目標を2%としているので物価が毎年2%上昇すると日本円を保有して何も運用をしていなければ毎年2%資産が目減りしてしまいます。

また、インフレが進むと円の価値が下がり円安に傾き易くなるので、金利だけでなく為替差益を狙うこともできる外貨への投資も考えたい一つの投資先ですが、外貨投資を始めるにはどのような点に注意する必要があるでしょうか?

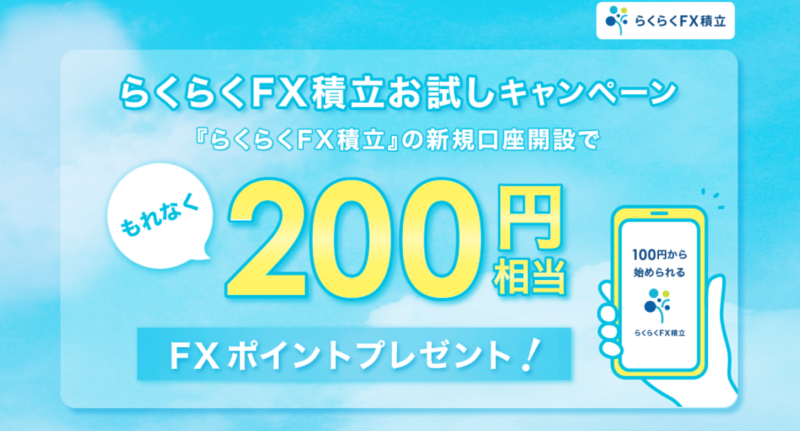

一括投資と積立投資どちらがいい?

一括投資で利益が期待できるのは、投資する対象が右肩上がりが期待できる商品となりますが、為替に関しては右肩上がりで成長するとは限らない商品です。

そのため、一括投資して円安を期待する投資はそれなりにリスクがあると考えられるので、ドルコスト平均法を使って時間分散した積立投資の方がリスクは低減できます。

銀行の外貨預金では自動積立に対応している銀行もありますが、FXでもSBI FXトレードや外為どっとコムが外貨の自動積立に対応しているので、手動で行った方が低コストではありますが、手間なく積立することができます。

参考 積立FXのメリットやデメリットとは?外貨預金と比較すると?

参考 SBI FXトレードの積立FXと通常のFX取引を比較!どんな違いがある?

外貨を分散したほうがいい?

一般的に資産を一つの投資対象に集中させるより、複数の投資対象に分散させる方がリスクが低減されるので、外貨投資も外貨を分散させた方がリスクは低減できます。

そのため値動きが異なる複数の通貨に分散投資させるのが理想的ではありますが、世界の基軸通貨で先進国では米ドルから始めるのがおすすめです。

米ドルを中心として、地域が異なり国債の格付けがトップレベルの豪ドル、NZドルなどは金利も高いので検討してみてはいかがでしょうか。

ただ、外貨預金はそもそも外貨と日本円との組み合わせなので必ず日本円が関係するので同じような値動きとなりやすいです。

FXのようにユーロと米ドルの組み合わせに投資できるなど、日本円が絡まない通貨の組み合わせに投資する方が分散効果は期待できるので、通貨分散したいなら外貨預金ではなくFXも検討してみてください。

まとめ

日本国内の三大メガバンクでの普通預金や定期金利がほぼ0に近い状態の中、外貨預金は高金利となっていて魅力的に思えます。

ただ、外貨預金は為替変動がないと仮定した場合、金利以上に為替手数料の負担が大きく、外貨を購入した時点でマイナスからの運用となり、投資する側が不利な商品なので投資をするのはおすすめできず、FXの積立サービスに投資した方がリスクも変わらず、トータルリターンも大きくなります。

外貨預金は、外貨ベースでの元本補償なので日本円に交換した時は元本割れするリスクはありますし、円預金と違ってペイオフの対象でもありませんので、FXの積立サービスに比べてあまりメリットがありません。

外貨を自動積立することができお得なキャンペーンを実施中の外為どっとコム

伊藤忠商事のグループ会社である外為どっとコムでは、今なら外貨を積み立てできる「らくらくFX積立」の口座開設をするだけで、200円相当のFXポイントが貰えるので資金がなくてもすぐに外貨積立を始めることができます。

さらに通常のFX口座である「外貨ネクストネオ」も口座開設して1万通貨の取引を1回行えば2,000円のキャッシュバック、さらに「らくらくFX積立」で1回以上の定期買付すれば1,000円相当のFXポイントが貰えます。

>> 外為どっとコム(公式サイト)

参考 外為どっとコムのらくらくFX積立の特徴や評判は?外貨預金と比較すると?

外貨に投資するなら外貨預金よりFXの方がリターンが期待できます!

FXはレバレッジ1倍とすれば、外貨預金と同等のリスクで取引ができます。その中でもSBIFXトレードなら1通貨から取引できるので、米ドル円であれば5円程度から投資を始められます。

また、スワップポイントがどの通貨でも他のFX会社と比較して常に上位にいますし、FXのメリットを享受しながら外貨を積立てることができる「積立FX」を利用することができます。

数百円からでもFX取引が十分体験できます。

もちろん口座開設・維持費は無料ですのでこの機会にぜひ試してみてください。

>> SBIFXトレード(公式サイト)

また、FXではレバレッジをかけられるので、元手資金の最大25倍の取引を行うこともできますが、2~3倍程度取引までであればそれほどリスクも高くなく取引ができ、得られるスワップポイントも2~3倍となりリターンを増やすことも可能です。

参考 FXのスワップポイントが高いFX会社については下記も参考にしてみてください。

⇒ 米ドル円のスワップポイント比較ランキング!スプレッドも比較!

⇒ 豪ドル円のスワップポイント比較ランキング!スプレッドも比較!

⇒ NZドル円のスワップポイントとスプレッドの比較ランキング!おすすめのFX会社は?

⇒ カナダドル円のスワップポイント比較ランキング!スプレッドも比較!

⇒ 南アフリカランド円のスワップポイント比較ランキング!おすすめのFX会社は?

⇒ トルコリラ円のスワップポイント比較ランキング!おすすめのFX会社は?

⇒ メキシコペソ円のスワップポイント比較ランキング!スプレッドも比較!

参考 スワップポイント狙いの投資をするのにおすすめな通貨ペアについては下記も参考にしてみてください。