NISA口座って名前は知ってるけど実際のところメリット、デメリットを理解できてますか?

資産運用や投資においてちゃんと活用することによって非常にメリットが大きいだけに面倒だとか思わずうまく活用したいところです。

まだ活用できてない方、これから活用しようとしている方はメリット、デメリットを理解して有効に利用できれば将来のリターンが大きく変わりますよ!

NISAとは?

2014年1月から始まった新しい制度「小額投資非課税制度」のことで、一言で説明すると、「投資で得た利益を非課税にします」という制度です。

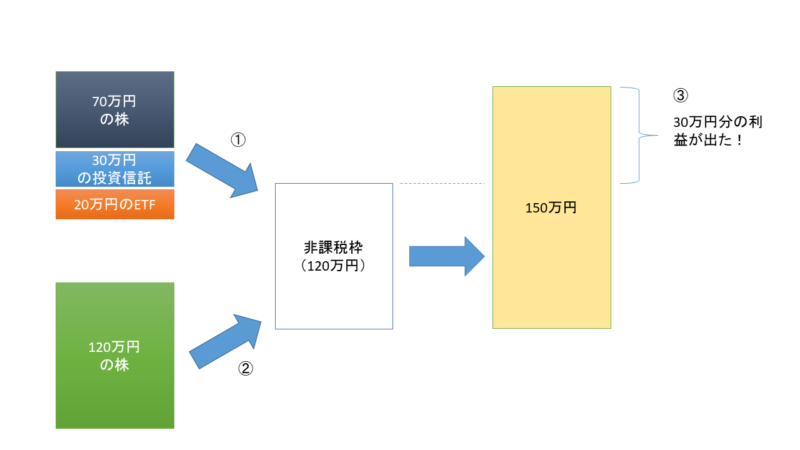

非課税枠とは?

上図の中心にある120万円の枠が非課税枠で、この枠には①のように複数の金融商品を生み合わせて購入することも可能で、②のように一つの金融商品だけを購入することも可能です。

そのため、株価1500円、1000株単位の銘柄は150万円必要となるので、NISA口座で取引することはできません。

また、対象となる金融商品は国内・海外株式、投資信託、国内・海外ETF、REITなどが対象です。

③のように購入した金融商品で利益が出たので売却した際に例えば30万円の利益が出た場合、通常は約20%の税金がかかるので約6万円税金で引かれますが、NISA口座の場合はこの税金が非課税となるので税金がかからず6万円得することができます。

また、金融商品を保有している間に得られる配当金や分配金なども非課税となります。

非課税枠の他の特徴は?

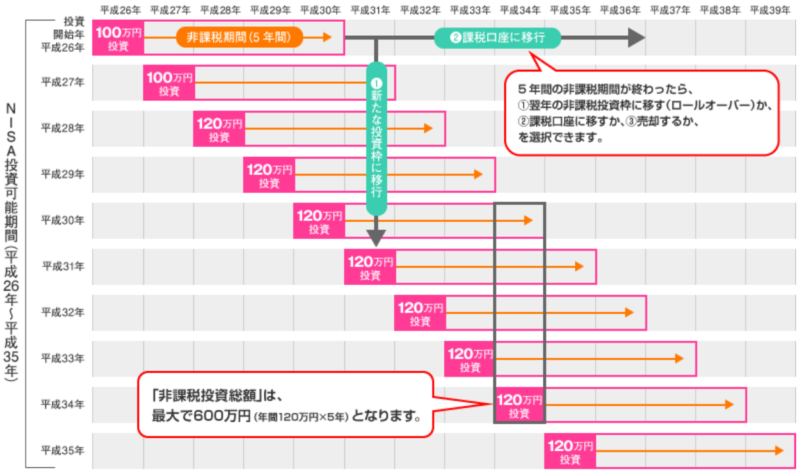

- 非課税枠は毎年もらえます(2023年まで)

- 1つの枠の有効期限は5年間

- 非課税枠で買った金融商品を売却してもその枠は利用できません

非課税枠は毎年もらえます(2023年まで)

非課税枠は毎年120万円づつ増えていき、毎年異なる金融商品を購入することが可能なので、2014年から始めていれば最大600万円の非課税枠を利用することができます。

ただし、その年に非課税枠を使い切らずに枠が余ってたとしても翌年に繰越はされずに消失してしまいます。

1つの枠の有効期限は5年間

1つの枠の有効期限は5年間なので、5年後には下記の選択をする必要があります。

- 売却をする

- 特定口座/一般口座へ移管する

- 新たな非課税枠に移管する(ロールオーバー)

投資した金融商品で十分に利益が出ているのであれば、この期間に売却をしてしまえばいいのですが、まだ値上がりする期待があるような場合は保有期間を延長させたいこともあるかと思います。

その場合は、NISA口座から通常の特定口座や一般口座へ移管するか、新たな非課税枠に移管することもできます。

(引用元:金融庁「NISAの概要」)

非課税枠で買った金融商品を売却してもその枠は利用できません

ある年に100万円分の株式を購入して、その年に売却してもすでに使ってしまった100万円分の非課税枠は再利用することができません。

そのため、その年に利用できる非課税枠は残りの20万円分のみとなります。

非課税枠は使わなければ消滅され、利用したとしても有効期限は5年間といった特徴を理解したうえで有効に使いましょう!

NISAのデメリットとは?

NISAは譲渡益と配当や分配金の税金が非課税になるということですので、利益が出てる場合にメリットは大きいですが、損失が出ている場合さらなる税金を払わなくてはいけない場合があります。

非課税なのになぜ税金がかかるのと思われるかもしれませんが、どういうことでしょう?

NISA口座は期間が5年ですので、5年後には何かしらの選択をする必要があります。

例えば100万円で購入した株が5年後に50万円になったとしましょう。

このとき特定口座や一般口座に移管した時には、50万円が取得価格になってしまうので、その後値を上げて100万円まで戻し売却すると、譲渡益は50万円となってしまうので、20%の税金がかかり10万円が課税されてしまいます。

また、損益通算ができないというデメリットもあります。

例えば特定口座でA銘柄で30万円の利益が出て、同じ口座でB銘柄で20万円の損失が出た場合、損益通算で10万円の利益とみなされ税金は10万円×20%=2万円となります。

しかし特定口座でA銘柄30万円の利益が出て、NISA口座でB銘柄で20万円の損失が出た場合、特定口座とNISA口座で損益通算ができないため20万円の損失は考慮はされずに、利益は30万円となるので、税金は30万円×20%=6万円となります。

このように特徴を理解していないと余計に税金が高くなってしまうので、気を付ける必要があります。

まとめ

NISAとは2014年1月から始まった新しい制度「小額投資非課税制度」のことで、一言で説明すると、「投資で得た利益を非課税にします」という制度です。

特徴としては以下の通りです。

- 120万円の非課税枠が毎年もらえる

- 非課税枠で購入した金融商品の譲渡益、配当、分配金は税金がかからない

- 非課税枠の有効期限は5年

- 非課税枠は使わなければ消滅する

- 非課税枠で買った金融商品を売却してもその枠は再利用できない

また、デメリットとして5年後の移管時の取得価格や、損益通算が使えないなどを理解していないと余計に税金が高くなります。

利益がでてれば、非常にいい制度なのですが、損失が出た場合は余計税金がかかる場合があります。

このような特徴を理解したうえで、自分の投資方法にあっている場合にのみNISAを有効に使うという方法がよさそうです。

4大ネット証券ではNISA口座開設キャンペーンをやってますので公式サイトでチェックしてみてください!

もちろん口座開設・維持費は無料です。

購入は下記のネット証券で可能ですので公式サイトを確認してみてください!

もちろん口座開設・維持費は無料です!

>> SBI証券(詳細解説)>> マネックス証券 (詳細解説)

>> 楽天証券 (詳細解説)

>> auカブコム証券

投資信託で失敗しない証券会社選び!

これから投資信託で資産運用を始める方は、ネット証券選びで失敗しないようにこちらも参考にしてみてください。

参考 【投資信託】ネット証券おすすめ比較ランキング!お得な口座は?